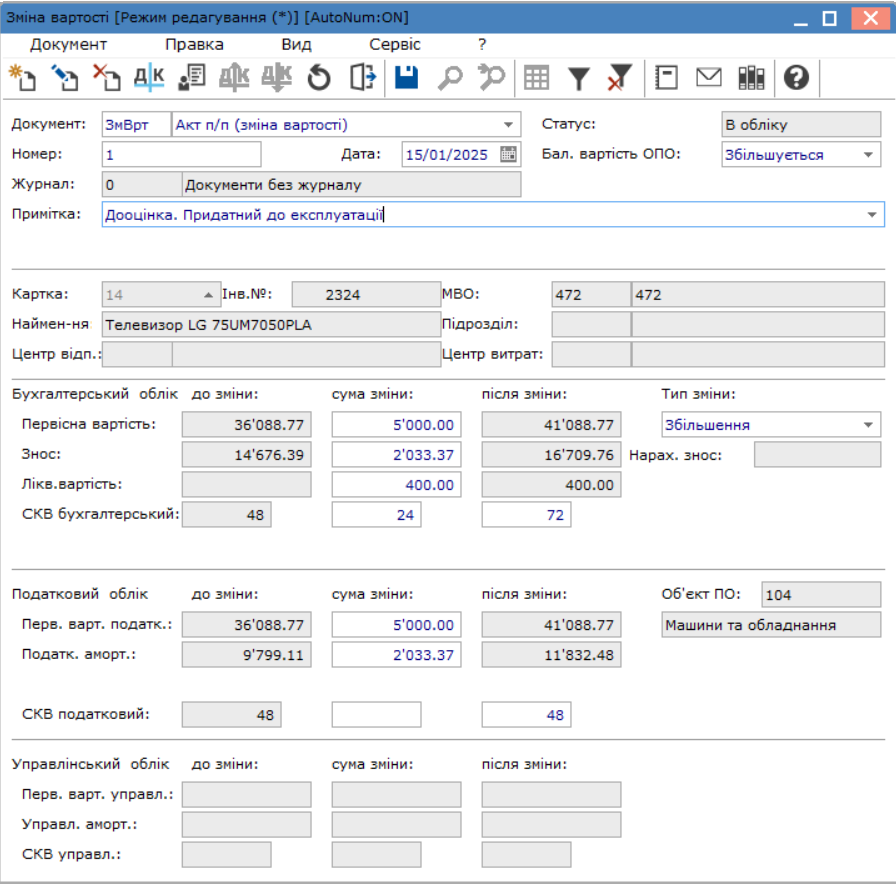

Зміна СКВ (строк корисного використання) при переоцінці

При зміні вартості об'єкта основних засобів на підприємстві/в установі може бути прийнято рішення про зміну строку корисного використання (надалі СКВ) об'єкта.

Після зміни СКВ амортизація нараховується виходячи вже з нового строку використання, починаючи з місяця, наступного за місяцем, в якому відбулися зміни. Розрахунок амортизації проводиться на основі залишкової вартості об'єкта ОЗ, що сформувалась на початок місяця застосування нового СКВ, за вирахуванням ліквідаційної вартості, та строку, що залишився до закінчення нового СКВ.

Зміна СКВ проводиться у вікні операції Зміна вартості в частині Бухгалтерський облік / СКВ бухгалтерський. В полі "сума зміни" зазначається на яку кількість місяців зменшується (зі знаком "від'ємно") або збільшується СКВ.

Якщо було прийнято рішення змінити СКВ і у податковому обліку, то в частині вікна Податковий облік / СКВ податковий в полі "сума зміни" також зазначається кількість місяців, на яку збільшується/зменшується СКВ.

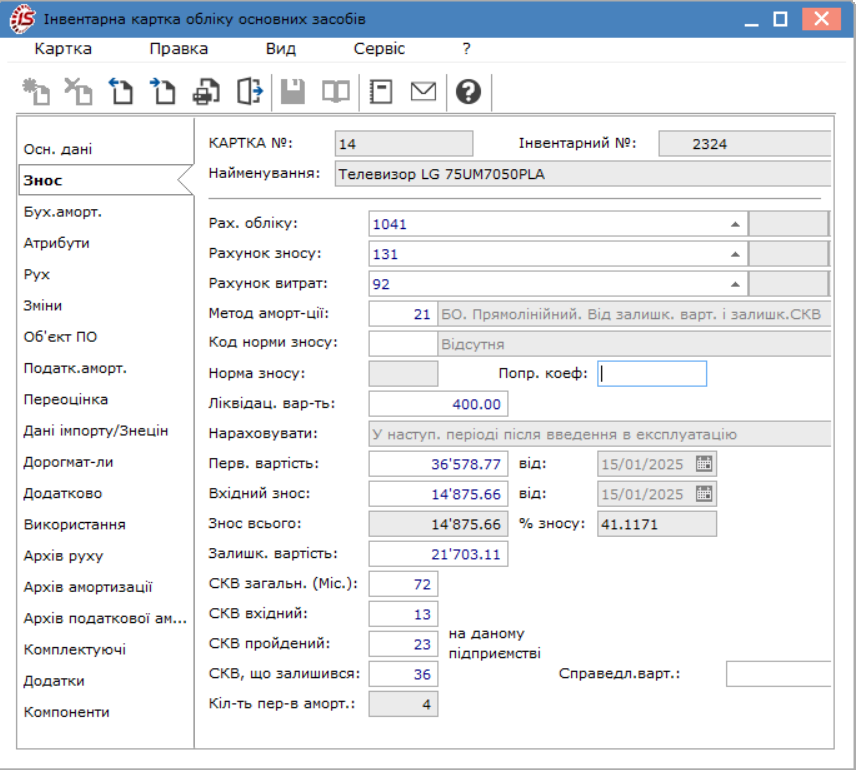

Після проведених змін, новий СКВ буде відображатись в Інвентарній картці обліку основних засобів на закладці Знос у полі СКВ загальний (міс.).