Створення зведеної податкової накладної для забезпечення мінімальної бази оподаткування

У випадках, коли відбувається постачання товару нижче ціни його придбання, або звичайної ціни, або його балансової (залишкової) вартості необхідно донарахувати суму ПДВ. У такому випадку постачальник товару складає дві податкові накладні:

- звичайну (за правилом першої події, «для покупця») – виходячи із ціни договору. Це може бути й «нульова» ціна, якщо така передача відбулася безоплатно;

- зведену (без видачі покупцю з ознакою складання 3) – для донарахування податкових зобов'язань на різницю у базі оподаткування. Наприклад, різниця між ціною продажу та ціною придбання товару. При безоплатній передачі – це ціна товару (звичайна ціна).

Донарахування до мінімальної бази оподаткування з метою обчислення податкових зобов'язань з ПДВ регулюється п. 188.1, ст. 189 ПКУ, п. 15 Порядку № 1307 "Про затвердження форми податкової накладної та Порядку заповнення податкової накладної".

Приклад. Підприємство безоплатно передало товар іншій юридичній особі. Купівельна вартість такого товару становить 2000 грн. крім того ПДВ 400 грн. Необхідно сформувати дві податкові накладні: одну на нульову суму і другу на суму ПДВ з мінімальної бази оподаткування, тобто ціни придбання такого товару.

Створення податкових накладних на продаж або за операціями безоплатної передачі проводиться в системі Книга покупок/продажів в модулі Податкові накладні на продаж.

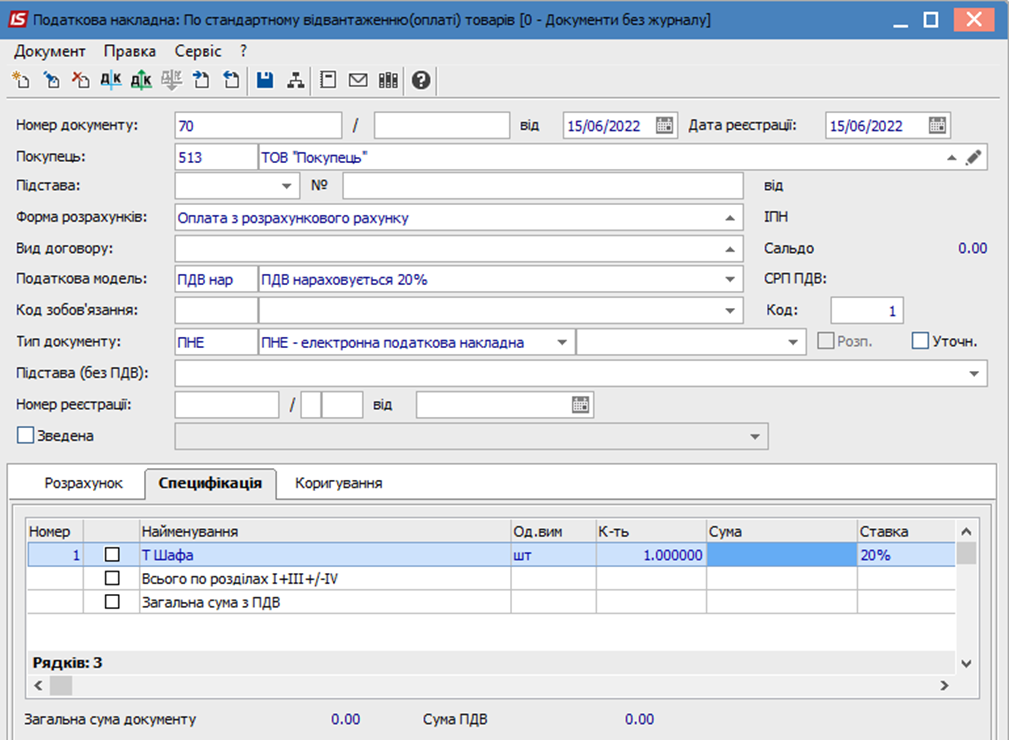

В реєстрі податкових накладних на продаж по пункту меню Реєстр/Створити сформувати Податкову накладну: По стандартному відвантаженню (оплаті) товарів з нульовою ціною і сумою, як у прикладі, або з ціною продажу згідно договору купівлі-продажу.

Далі створюємо податкову накладну на суму забезпечення мінімальної бази оподаткування.

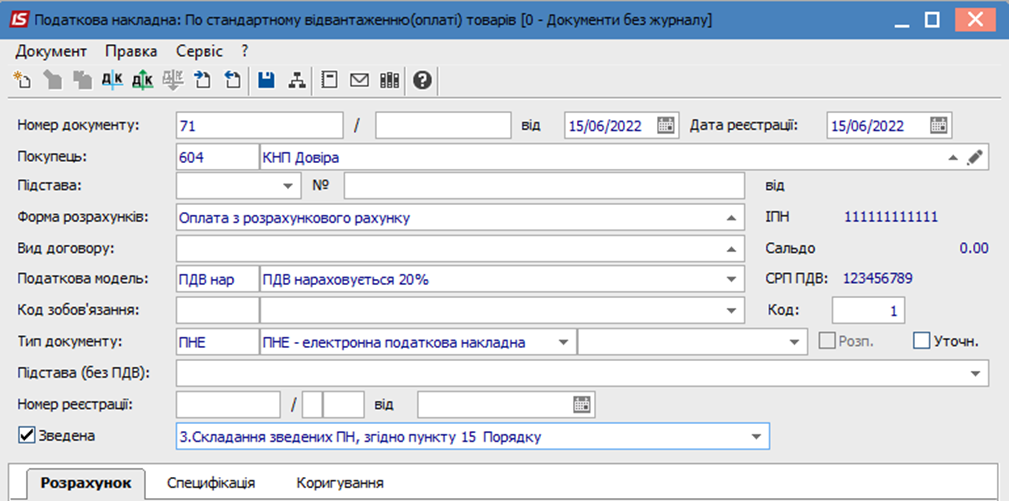

Далі по пункту меню Реєстр/Створити формуємо Податкову накладну: По стандартному відвантаженню (оплаті) товарів на мінімальну базу оподаткування. В полі Покупець з Довідника контрагентів обираємо власне підприємство. Відмічаємо параметр Зведена і в полі праворуч зі списку обираємо Складання зведених ПН, згідно пункту 15 Порядку.

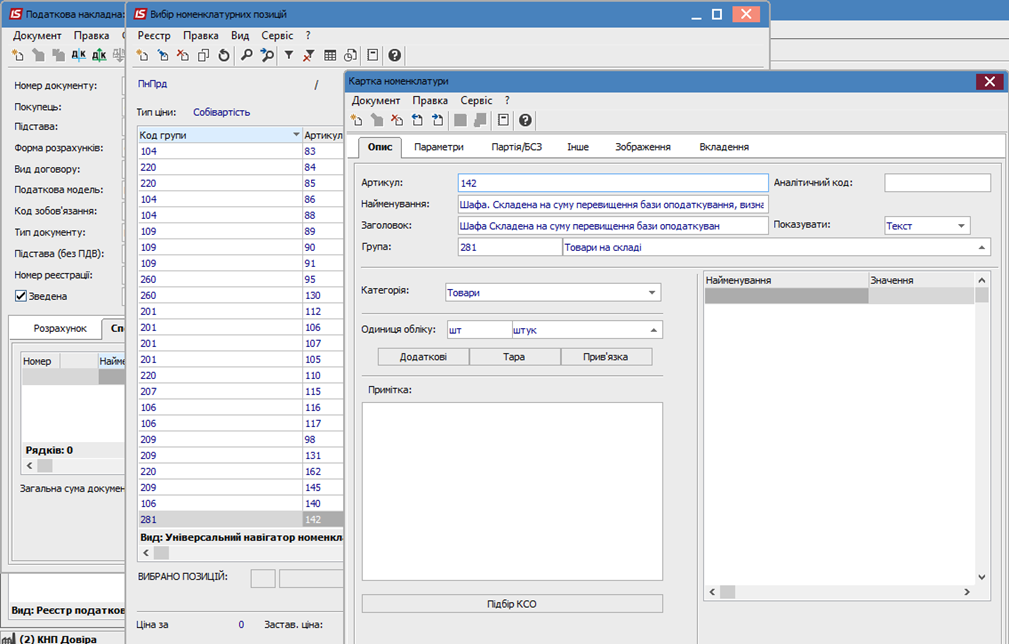

Переходимо на закладку Специфікація. По пункту меню Документ/Створити додаємо номенклатуру. Згідно Порядку № 1307 в податковій накладні у графі 2 щодо номенклатури необхідно зазначити найменування товару, який було безоплатно переданий або проданий за нижчою ціною, та додати слова Складена на суму перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання. Для цього в Довіднику номенклатур можна додати таку номенклатуру із вищезазначеними словами заздалегідь, а можна це зробити безпосередньо під час створення податкової накладної. У вікні Вибір номенклатурних позицій перейти по пункту меню Реєстр/Створити і у Картки номенклатури в полі Найменування прописати потрібне. Зокрема за прикладом це Шафа. Складена на суму перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання. Інші поля заповнити в звичайному порядку.

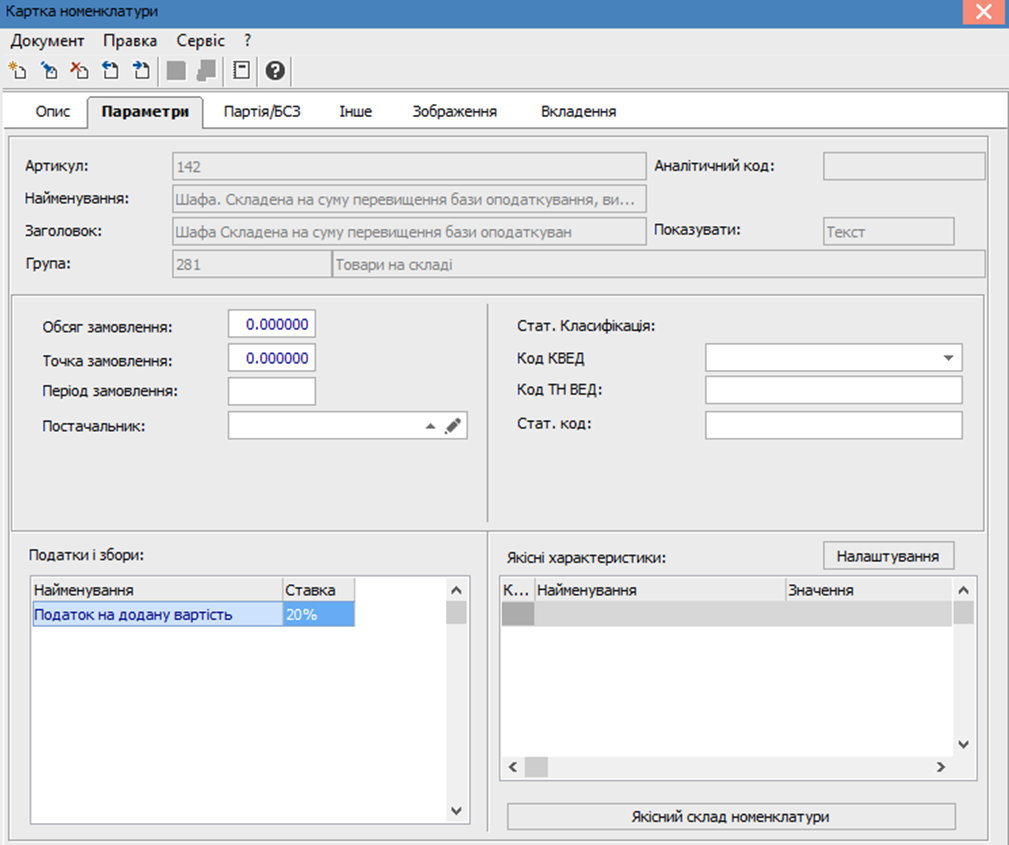

На закладці Параметри в частині Податки і збори обрати модель оподаткування ПДВ.

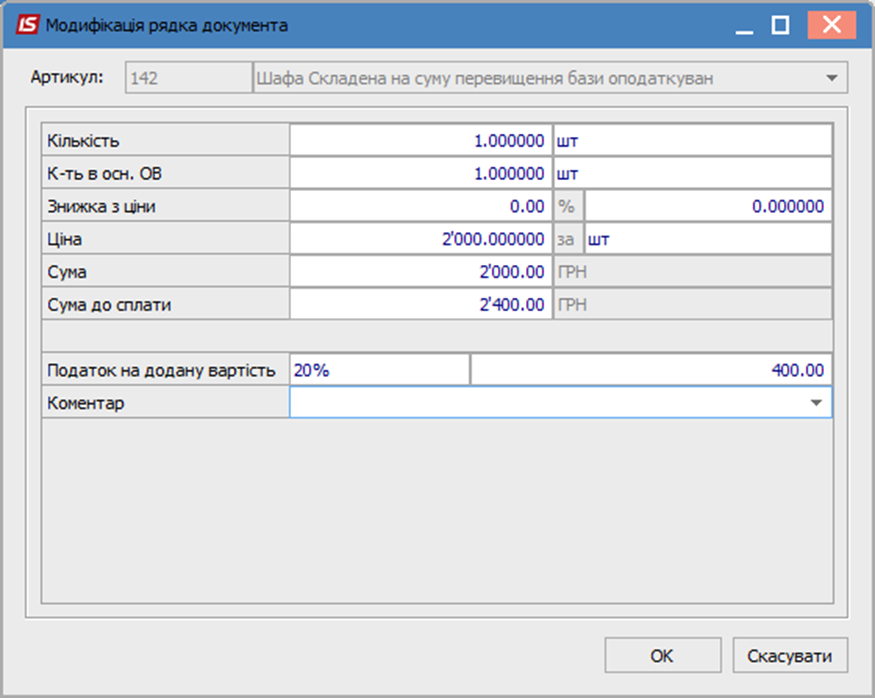

Закрити картку. Створена номенклатура буде відображена в Довіднику номенклатур. Обрати цю номенклатуру подвійним кліком лівої кнопки миші або по клавіші Enter і заповнити вікно Модифікація рядка документа. Зазначити Кількість, проставити Ціну. Якщо товар було продано за ціною нижчою ціни придбання, то в полі Ціна проставляється різниця між ціною придбання та ціною продажу. Натиснути кнопку ОК.

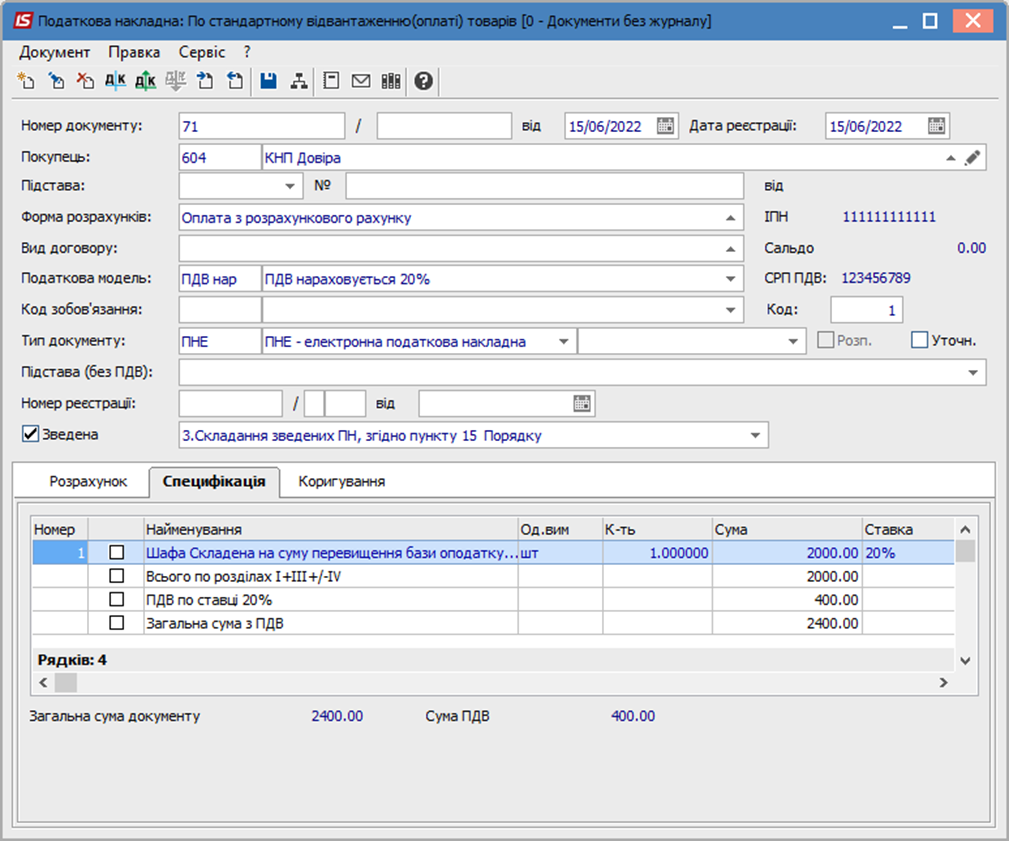

Обрана номенклатура буде відображена на закладці Специфікація.

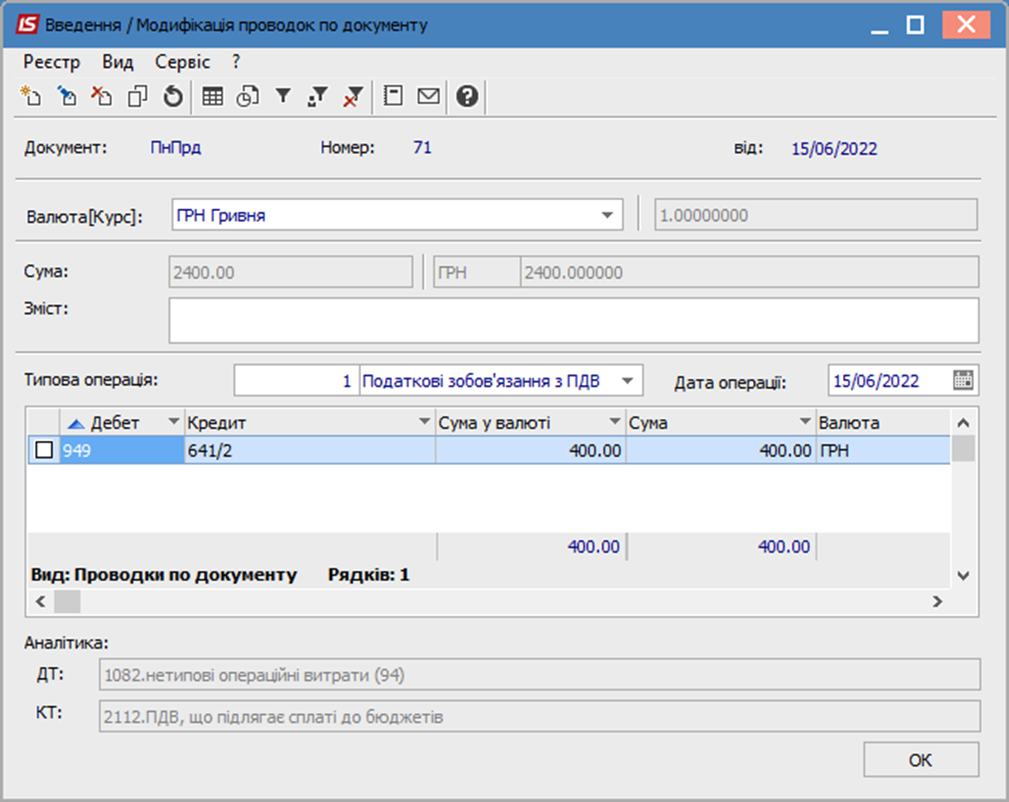

Для створення бухгалтерської проводки натиснути на піктограму ![]() . У вікні

Введення/Модифікація рядка документа в полі Типова операція обрати зі

списку потрібне. Після відображення бухгалтерської проводки натиснути кнопку

ОК.

. У вікні

Введення/Модифікація рядка документа в полі Типова операція обрати зі

списку потрібне. Після відображення бухгалтерської проводки натиснути кнопку

ОК.

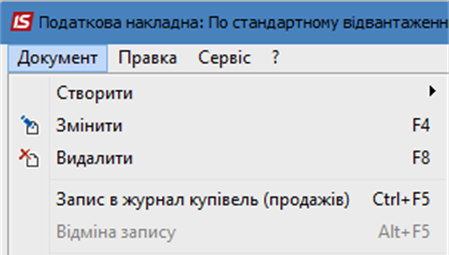

Далі по піктограмі ![]() провести операцію до Головної книги. По пункту меню Документ/Запис в журнал

купівель (продажів) додати документ до Журналу купівель. Зберегти дані і

закрити документ.

провести операцію до Головної книги. По пункту меню Документ/Запис в журнал

купівель (продажів) додати документ до Журналу купівель. Зберегти дані і

закрити документ.

В реєстрі документів податкова накладна буде відображена чорним жирним шрифтом зі статусом КЖ.

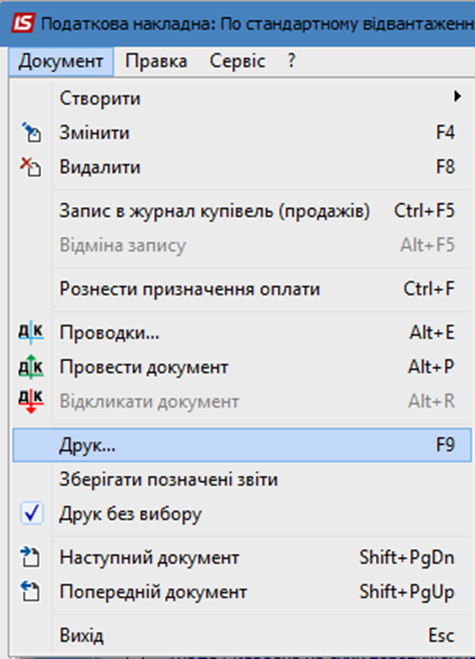

Для друку документу безпосередньо в податковій накладній перейти по пункту меню Документ/Друк....

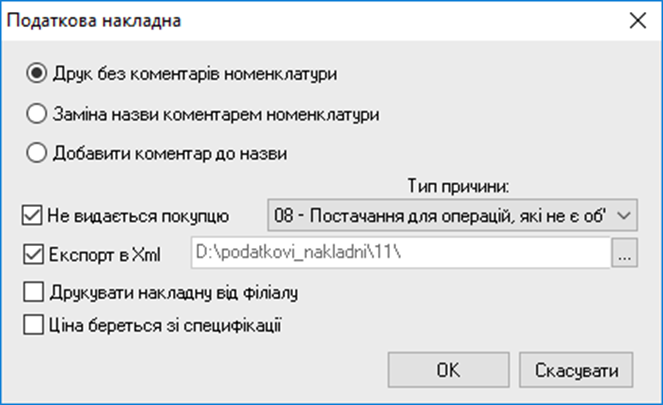

У вікні Податкова накладна відмітити Друк без коментарів номенклатури, позначити параметр Не видається покупцю і в полі Тип причини вибрати тип 08. Натиснути кнопку ОК.

Для друку перейти по пункту меню Файл/Друк.

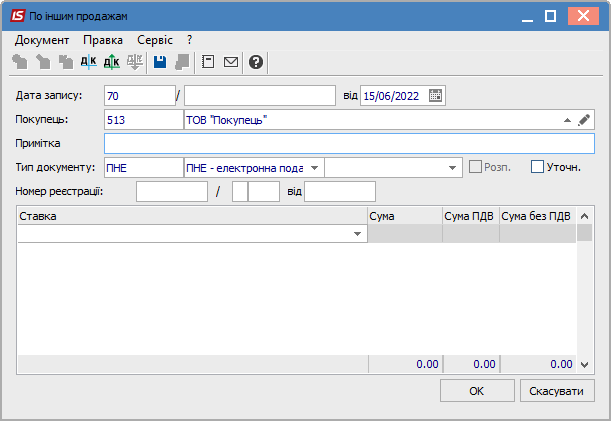

Перейти до модулю Журнал продажів. Податкова накладна, яка була виписана на нульову суму, не буде автоматично відображена в Журналі обліку продажів товарів (робіт, послуг), оскільки по ній не було створено бухгалтерської проводки, а без цього в системі неможлива запис до журналу. Але, для додавання такого запис до журналу, можливо створити запис безпосередньо в журналі по пункту меню Реєстр/Створити/На товари звільненні від ПДВ (або іншу операцію без ПДВ) і заповнити вікно По іншим продажам. Зазначити всі необхідні реквізити нульової податкової накладної, в полі Тип документу обрати Електронна податкова накладна (ПНЕ). В табличній частині автоматично буде зазначена ставка Без ПДВ. Більше ніяких полів не заповнювати. Зберегти дані і закрити документ.

В реєстрі записів будуть відображені обидві записи: по нульовій накладній і по зведеній накладній із забезпечення мінімальної бази оподаткування.