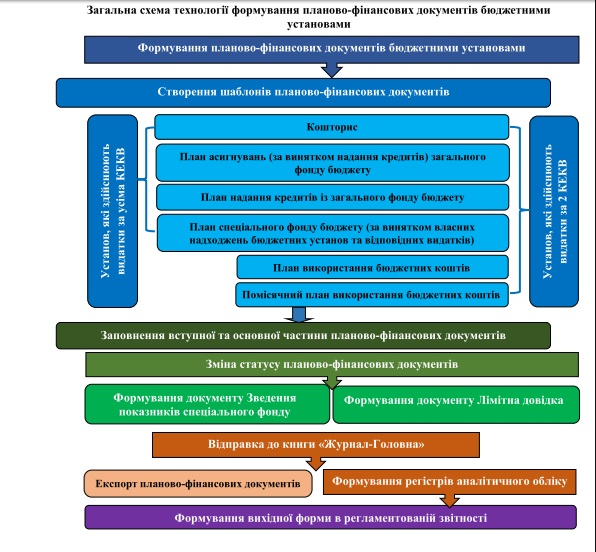

Технологія формування планово-фінансових документів бюджетних установ

Бюджетні установи (крім закладів фахової передвищої та вищої освіти, наукові установи, закладів охорони здоров’я, що утримуються за рахунок бюджетних коштів) після затвердження державного і місцевих бюджетів, незалежно від того, ведуть вони самостійний облік чи обслуговуються централізованою бухгалтерією для забезпечення своєї діяльності формують за кожною виконуваною ними бюджетною програмою за усіма кодами економічної класифікації видатків (далі – КЕКВ) наступні планово-фінансові документи:

- кошториси (індивідуальні, зведені, на проведення централізованих заходів);

- плани асигнувань (за винятком надання кредитів) загального фонду бюджету (далі – план асигнувань);

- зведення показників спеціального фонду кошторису.

У випадку коли бюджетні установи та організації у своїй діяльності виконують бюджетні програми по наданню кредитів із загального фонду бюджету або отримують кошти спеціального фонду (за винятком власних надходжень), додатково формуються за цими програмами наступні планово-фінансові документи:

- плани надання кредитів із загального фонду бюджету (далі – план надання кредитів);

- плани спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) (далі – план спеціального фонду).

Заклади фахової передвищої та вищої освіти (ЗФПО та ЗВО), наукові установи (НУ), закладів охорони здоров’я (ЗОЗ), що утримуються за рахунок бюджетних коштів, здійснюють свою діяльність за 2 кодами економічної класифікації видатків (далі КЕКВ):

- поточні видатки – 2281 «Дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм» або 2282 «Окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку» чи 2610 «Субсидії та поточні трансферти підприємствам (установам, організаціям)»;

- капітальні видатки – 3210 «Капітальні трансферти підприємствам (установам, організаціям)».

Для забезпечення своєї діяльності ЗФПО та ЗВО, НУ, ЗОЗ, за 2 КЕКВ незалежно від того, ведуть самостійний облік чи обслуговуються централізованою бухгалтерією, формують за кожною виконуваною бюджетною програмою, як і усі бюджетні установи наступні планово-фінансові документи:

- кошториси (індивідуальні, зведені, на проведення централізованих заходів);

- плани асигнувань (за винятком надання кредитів) загального фонду бюджету (далі – плани асигнувань);

- плани надання кредитів із загального фонду бюджету (далі – плани надання кредитів) – при наявності бюджетної програми по наданню кредитів із загального фонду бюджету;

- плани спеціального фонду бюджету (за винятком власних надходжень бюджетних установ та відповідних видатків) (далі – плани спеціального фонду) – при отриманні коштів спеціального фонду (за винятком власних надходжень);

- зведення показників спеціального фонду кошторису.

Також для деталізації вищевказаних видатків ЗФПО та ЗВО, НУ, ЗОЗ формують:

- плани використання бюджетних коштів (далі – плани використання);

- помісячні плани використання бюджетних коштів (далі – помісячні плани використання).

Технологія формування планово-фінансових документів здійснюється у системі Фінансове планування й аналіз у модулі Кошторис та план асигнувань.

- Створити шаблони планово-фінансових документів (див. Формування планово-фінансових документів за всіма КЕКВ

та Формування планово-фінансових документів за 2 КЕКВ:

- кошториси окремо за загальним та спеціальним фондом;план асигнувань;

- план надання кредитів – для установ, які виконують бюджетну програму по наданню кредитів; план спеціального фонду – для установ, які виконують бюджетну програму за спеціальним фондом (за винятком власних надходжень бюджетних установ та відповідних видатків);

- помісячні плани використання бюджетних коштів – для установ, які здійснюють видатки за 2 КЕКВ;

- плани використання бюджетних коштів – для установ, які здійснюють видатки за 2 КЕКВ.

- Заповнити вступну та основну частину планово-фінансових документів (див. Формування планово-фінансових документів за всіма КЕКВ та Формування планово-фінансових документів за 2 КЕКВ):

- кошториси окремо за загальним та спеціальним фондом за кожною бюджетною програмою:

- за усіма КЕКВ – для установ, які здійснюють видатки за усіма КЕКВ;

- за 2 КЕКВ – для установ, які здійснюють видатки за 2 КЕКВ.

- плани асигнувань за кожною бюджетною програмою;

- план надання кредитів – для установ, які виконують бюджетну програму по наданню кредитів;

- план спеціального фонду – для установ, які виконують бюджетну програму за спеціальним фондом (за винятком власних надходжень бюджетних установ та відповідних видатків);

- помісячні плани використання бюджетних коштів – для установ, які здійснюють видатки за 2 КЕКВ;

- плани використання бюджетних коштів – для установ, які здійснюють видатки за 2 КЕКВ.

- кошториси окремо за загальним та спеціальним фондом за кожною бюджетною програмою:

- Змінити статус планово-фінансових документів (див. Формування планово-фінансових документів за всіма КЕКВ та Формування планово-фінансових документів за 2 КЕКВ).

- Сформувати господарські операції та відправити їх до головної книги (див. Формування планово-фінансових документів за всіма КЕКВ та Формування планово-фінансових документів за 2 КЕКВ).

- На підставі даних створених планово-фінансових документів сформувати Зведення показників спеціального фонду (див. Формування документу Зведення показників спеціального фонду кошторису).

- На підставі даних створених планово-фінансових документів сформувати Лімітну довідку (див. Формування документу Лімітна довідка про бюджетні асигнування та кредитування).

- Здійснити експорт створених планово-фінансових документів (див. нотатку Експорт планово-фінансових документів у форматі DBF).

- На підставі планово-фінансових документів сформувати регістри бухгалтерського обліку:

- У системі Бухгалтерський та податковий облік / Головна книга / Регламентована звітність сформувати картки аналітичного обліку (див. Формування карток (книг) аналітичного обліку).

- На підставі сформованих регістрів бухгалтерського обліку сформувати звітність:

- У системі Бухгалтерський та податковий облік / Головна книга / Регламентована звітність сформувати регламентовану звітність (див. Формування форм регламентованої звітності бюджетної установи).