Формування Податкової декларації з податку на прибуток

До Податкової декларації з податку на прибуток складаються додатки:

- Додаток АВ Розрахунок авансового внеску з податку на прибуток підприємств на суму виплачених дивідендів (прирівняних до них платежів);

- Додаток ЗП Зменшення нарахованої суми податку;

- Додаток ПН Розрахунок податкових зобов’язань нерезидента та прибутку від операцій з безпроцентними (дисконтними) облігаціями чи казначейськими зобов'язаннями;

- Додаток ТЦ Самостійне коригування ціни контрольованої операції і сум податкових зобов’язань платника податку;

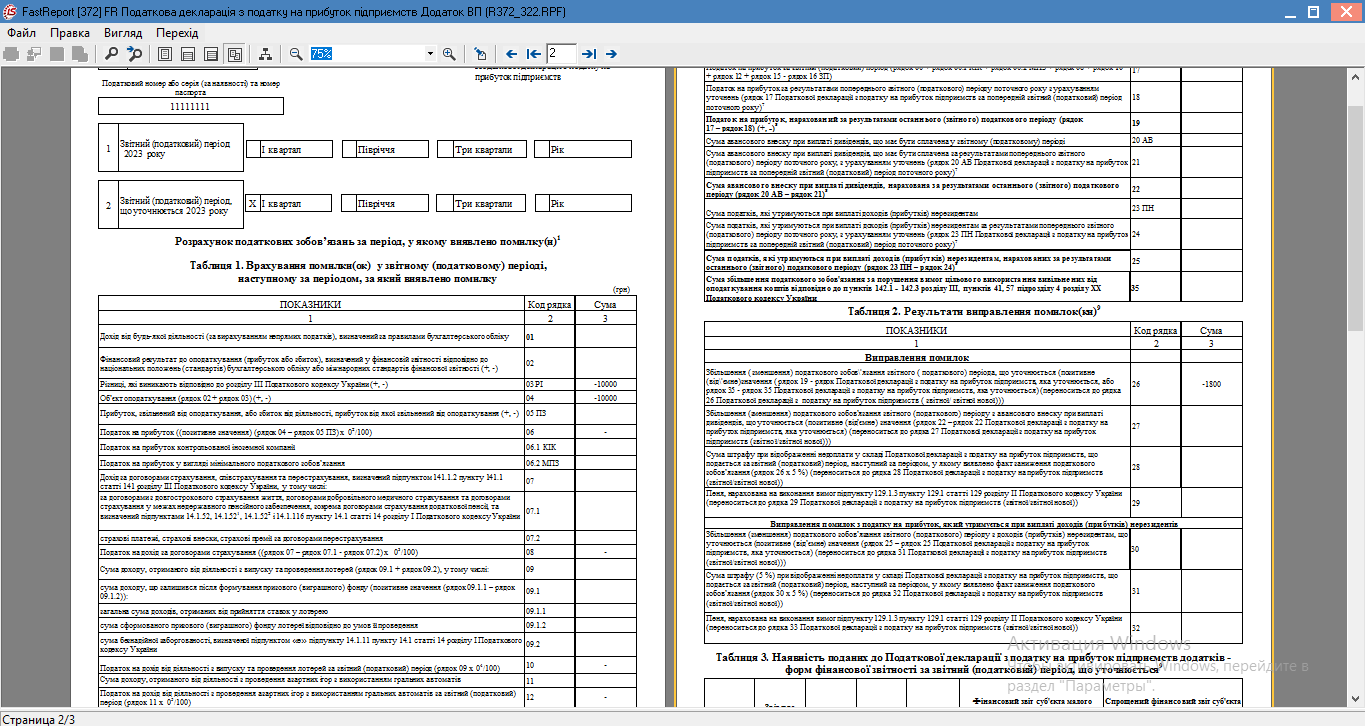

- Додаток ВПРозрахунок податкових зобов’язань за період, у якому виявлено помилку;

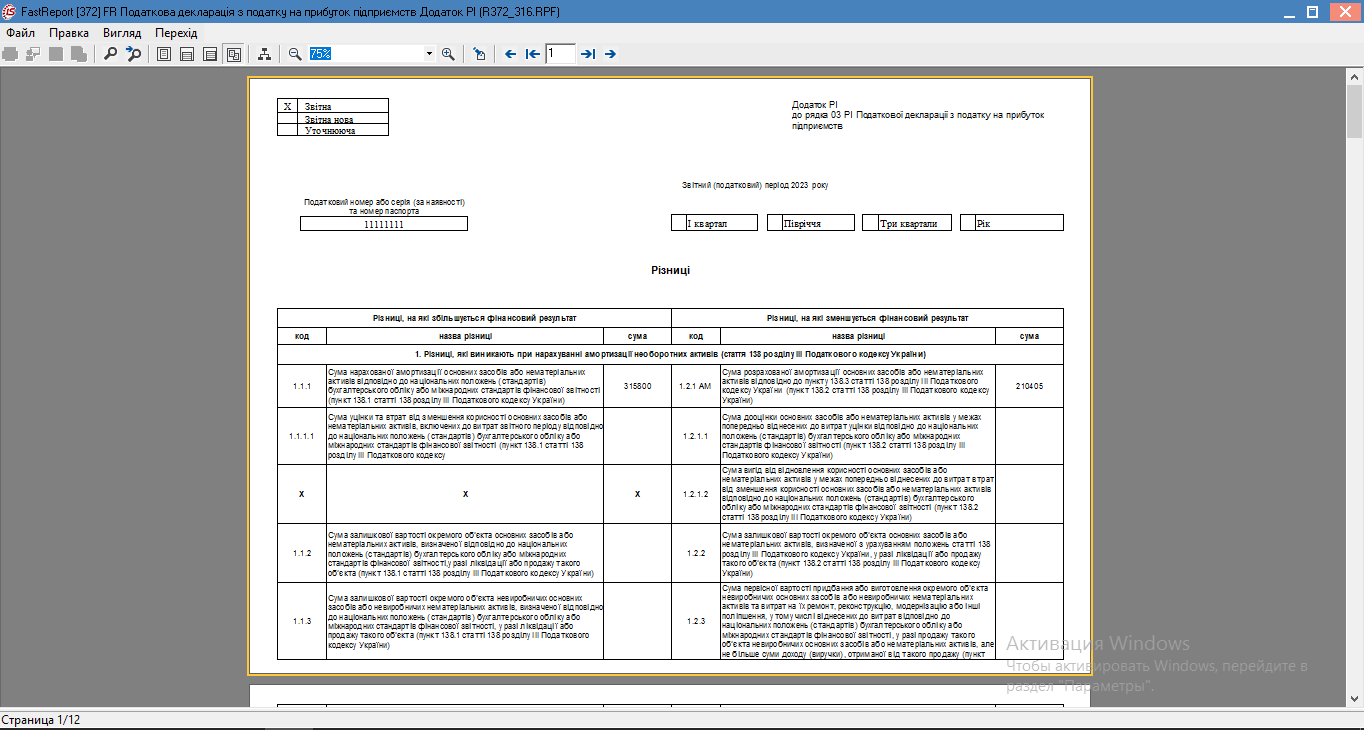

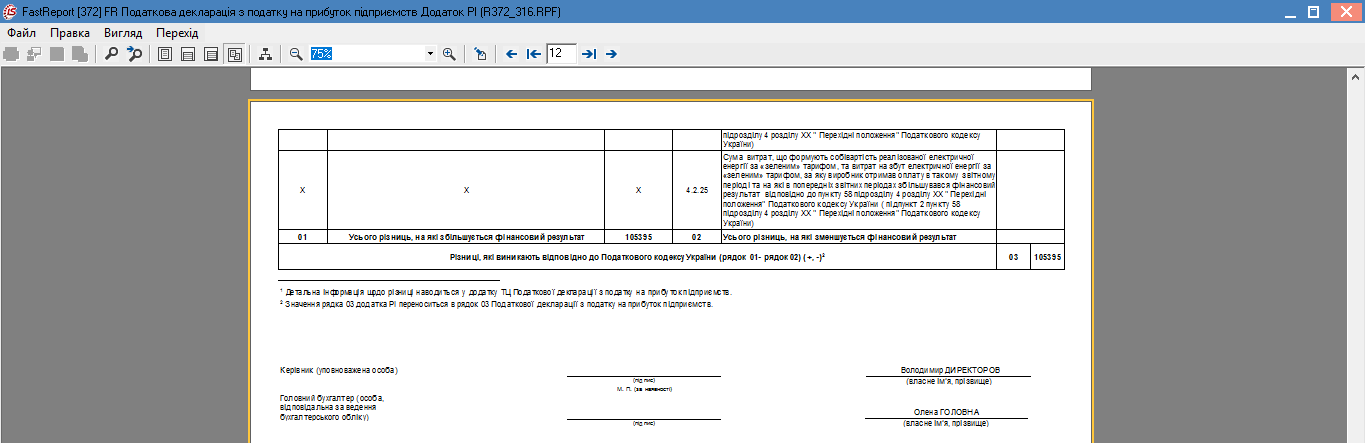

- Додаток РІ Різниці;

- Додаток ПЗ Розрахунок прибутку, що звільняється від оподаткування та податкові пільги;

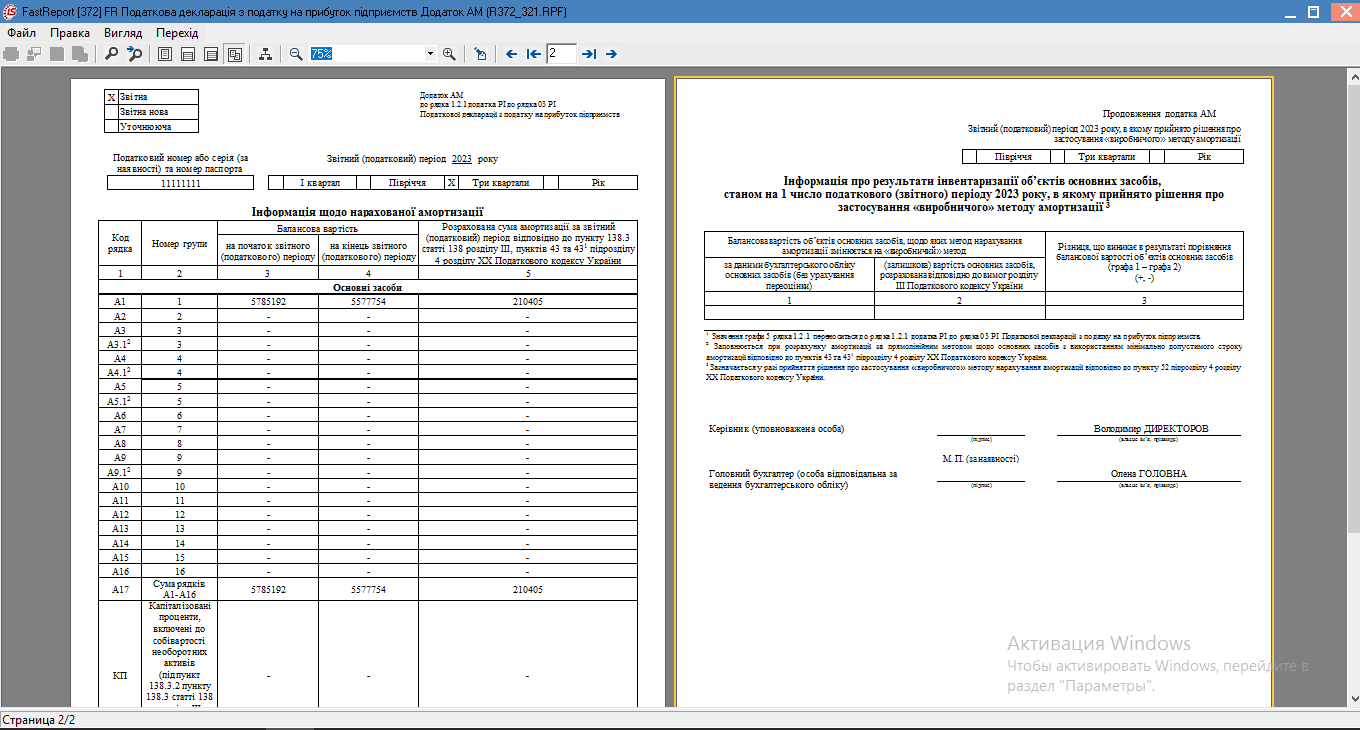

- Додаток АМ Інформація щодо нарахованої амортизації;

- Додаток ЦП Цінні папери;

- Додаток ПП Інформація про суми податкових пільг;

- Додаток КІК Розрахунок прибутку контрольованої іноземної компанії

- Додаток МПЗ Розрахунок різниці між сумою загального мінімального податкового

зобов’язання та загальною сумою сплачених податків, зборів, платежів та витрат на

оренду земельних ділянок:

- Додаток МПЗ-З Розрахунок загального мінімального податкового зобов’язання;

- Додаток ДІЯ Розрахунок податку на операції резидента Дія Сіті - платника податку на особливих умовах;

- Додаток ОВ Обмін валюти.

Для формування декларації спочатку треба сформувати форму фінансової звітності № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)», додатки до декларації, а потім вже створювати декларацію. На одному підприємстві одночасно складаються не всі додатки, а лише ті, що відповідають господарським операціям конкретного платника податку. Тому далі розглянемо алгоритм формування Податкової декларації з податку на прибуток з додатками ВП, РІ, АМ. Якщо додаток до декларації містить дані з інших додатків, то спочатку формуються додатки до додатків, потім додатки до декларації і далі вже сама декларація. Наприклад додаток АМ є підставою для відображення даних у певному рядку додатку РІ, а додаток РІ є підставою для відображення у відповідних рядках податкової декларації.

Алгоритм формування декларації в системі наступний:

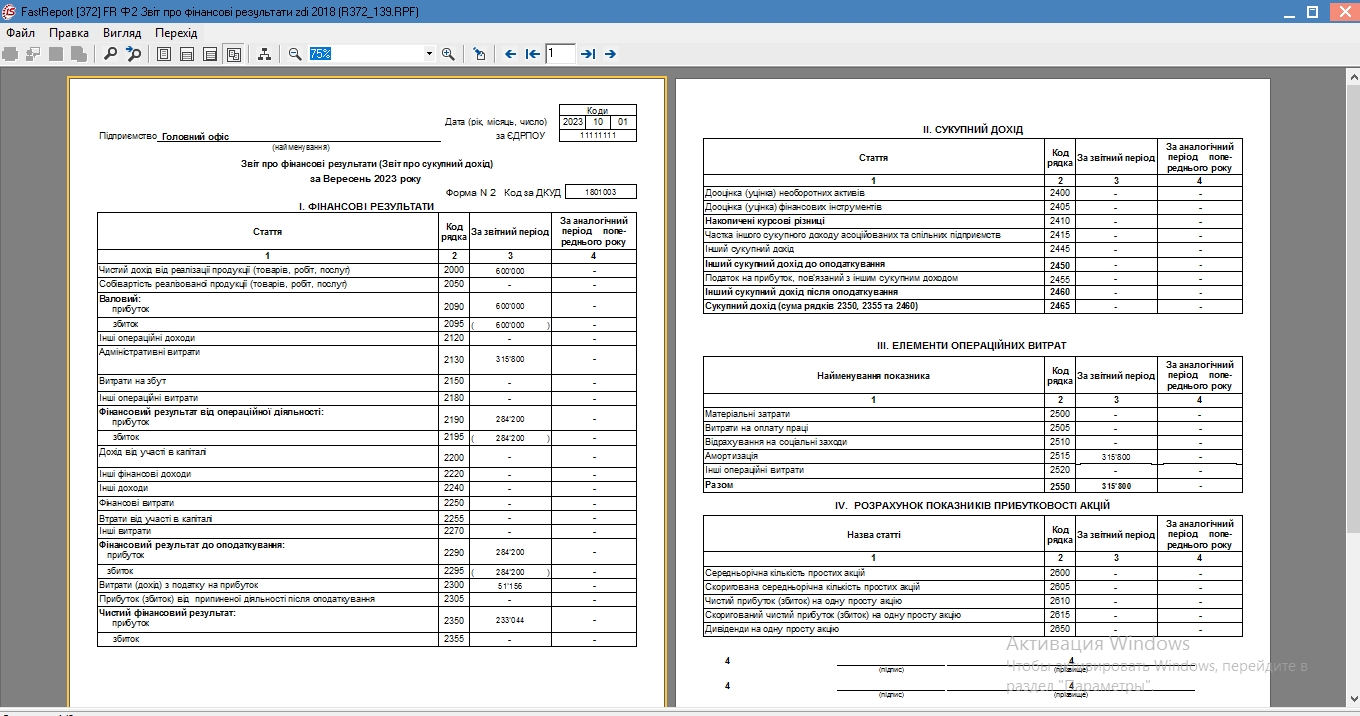

1 крок – форма № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»;

2 крок - додаток АМ

3 крок – додаток РІ;

4 крок – додаток ВП;

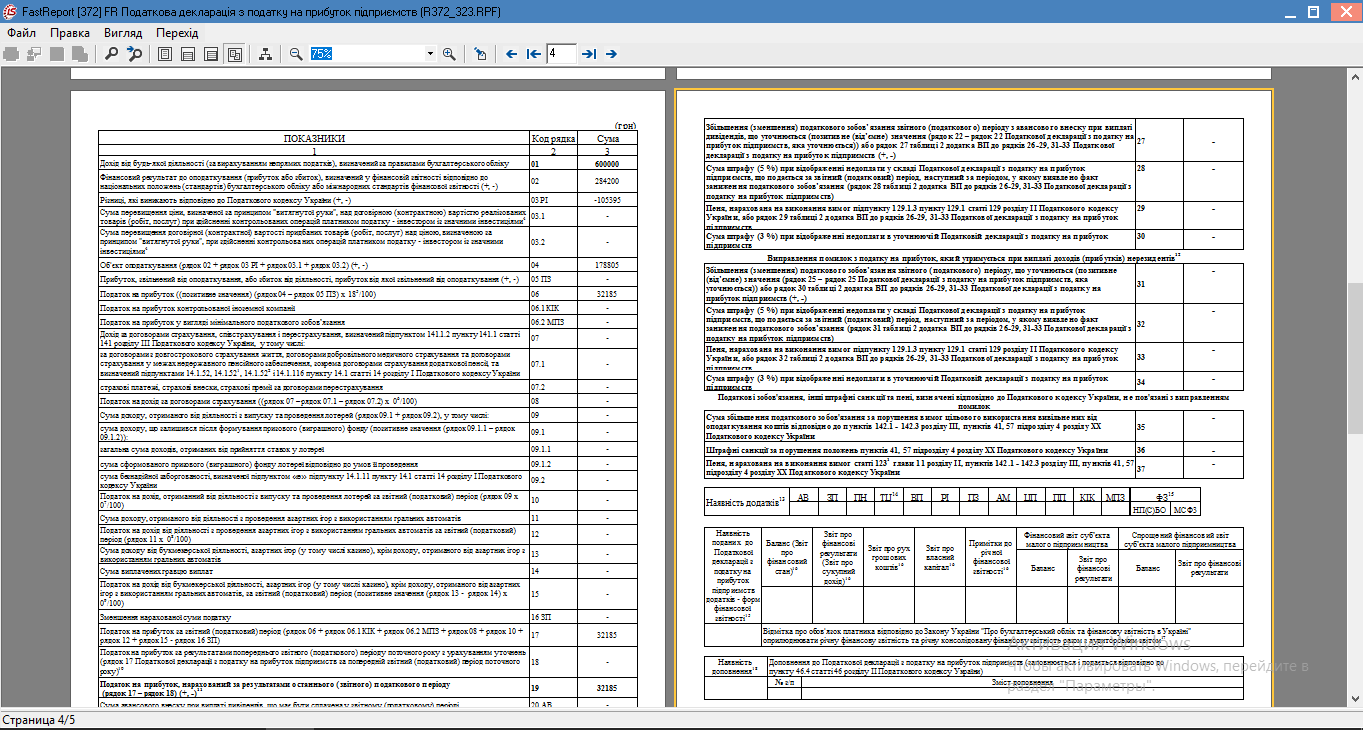

5 крок – на підставі форми № 2 і додатків РІ, ВП формується Податкова декларація з податку на прибуток.

Для кожного звіту принцип формування єдиний (див. нотатку Створення регламентованої звітності госпрозрахункових підприємств).

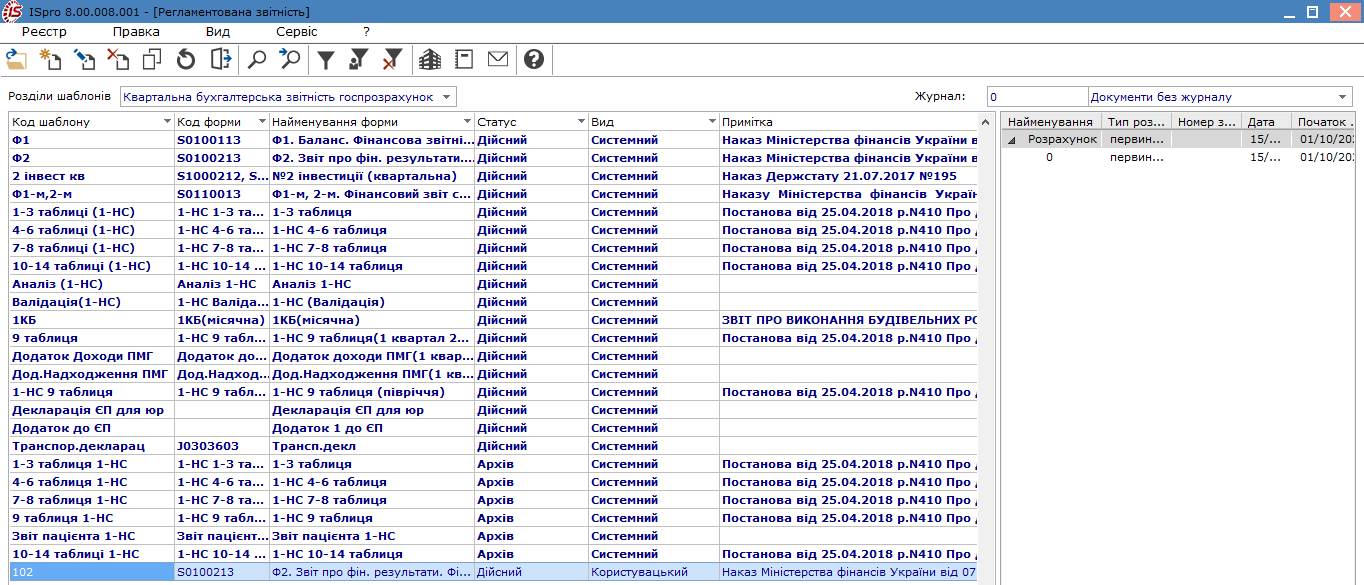

Для створення форми фінансової звітності № 2 "Звіт про фінансові результати" заходимо до модуля Регламентована звітність і у полі Розділи шаблонів обираємо Квартальна бухгалтерська звітність госпрозрахунок UA, формуємо форму фінансової звітності № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)».

Для формування звіту обираємо файл з видом Користувацький.

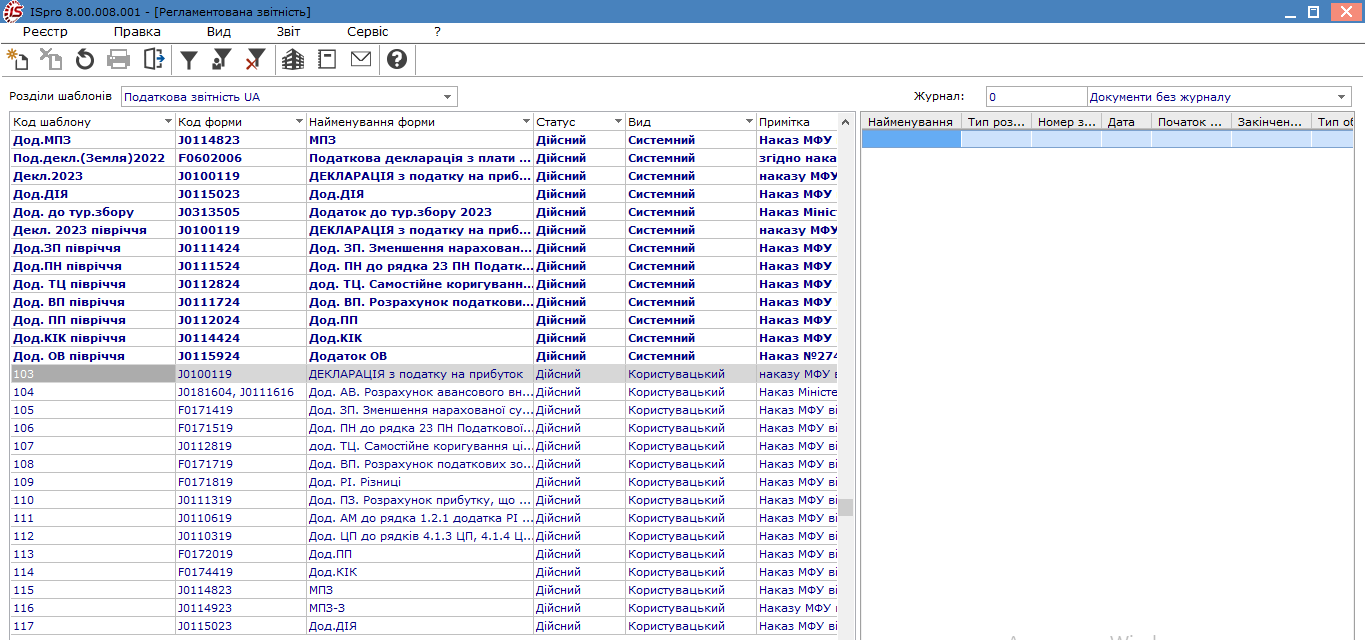

Для формування додатків до декларації і самої декларації у полі Розділи шаблонів обираємо Податкова звітність UA.

Налаштовані шаблони декларації та додатків до них відображені нижче. Для формування декларації і додатків використовуємо шаблони з типом Користувацький.

Крок 1. Форма № 2 Звіт про фінансові результати (Звіт про сукупний дохід)

Крок 2. Додаток АМ

Крок 3. РІ

Крок 4. Додаток ВП

Крок 5. Податкова декларація