Формування Довідки про надходження в натуральній формі

Найтиповішими прикладами надходжень у натуральній формі для бюджетних установ є:

- отримання благодійної допомоги (у формі матеріальних цінностей, а також у вигляді робіт і послуг);

- виявлення під час інвентаризації лишків матеріальних цінностей;

- оприбуткування активів, які отримали у результаті ліквідації необоротних активів.

Ці факти вимагають складання і подання до територіальній органів Державної казначейської служби України довідки про надходження у натуральній формі.

Розглянемо процедуру формування довідки про надходження у натуральній формі при отриманні благодійної допомоги у формі матеріальних цінностей – основних засобів.

Створення змін до кошторису

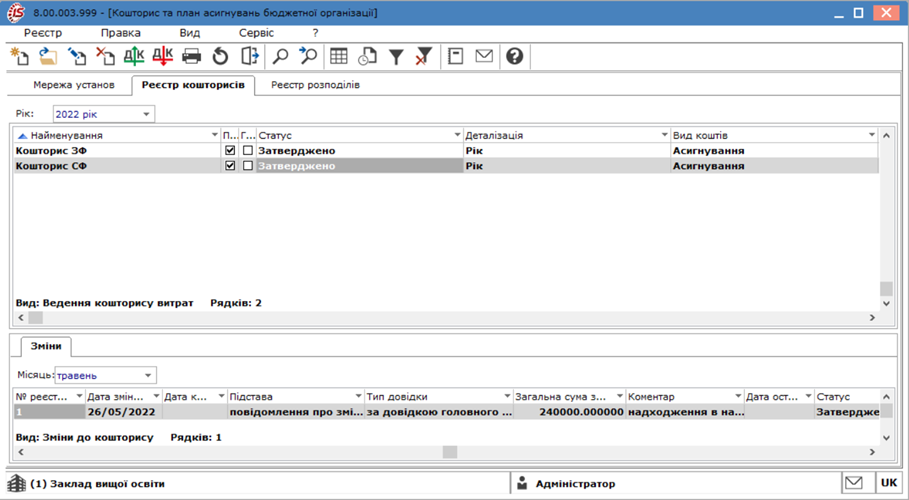

При надходженні благодійної допомоги у формі матеріальних цінностей потрібно створити зміни до кошторису. Створення змін до кошторису проводиться в системі Фінансове планування й аналіз у модулі Кошторис та план асигнувань.

Детальний порядок створення змін до кошторису розглянуто у окремій нотатці.

Формування документу з оприбуткування безоплатно отриманих матеріальних цінностей

Для оприбуткування безоплатно отриманих необоротних активів формується документ Надходження ОЗ у системі Облік основних засобів у модулі Документи руху ОЗ.

Детальний порядок формування документу безоплатно отриманих основних засобів розглянуто у окремій нотатці.

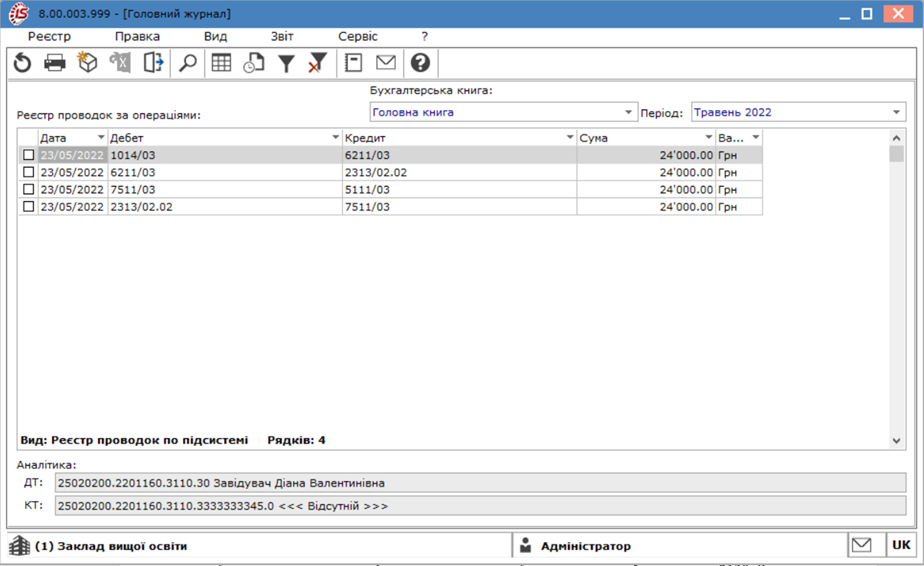

На підставі формування господарських операцій у модулі Головний журнал відобразяться оприбуткування безоплатно отриманих основних засобів, а також дохід та касові видатки.

На основі створеного документу з оприбуткування безоплатно отриманих основних засобів формується Довідка про надходження у натуральній формі.

Формування Довідки про надходження у натуральній формі

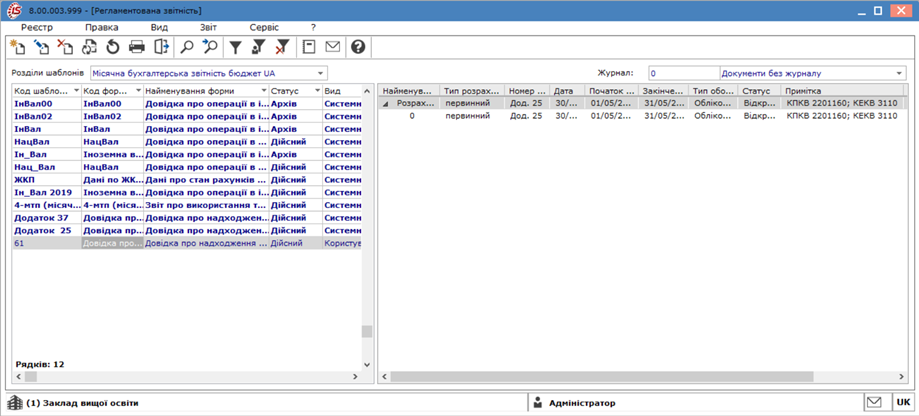

Для формування Довідки про надходження у натуральній формі потрібно вибрати систему Бухгалтерський та податковий облік та перейти у модуль Регламентована звітність.

Детальний порядок формування форм регламентованої звітності розглянуто у окремій нотатці.

Обрати у полі Розділи шаблонів пункт Місячна бухгалтерська звітність бюджет.

Обрати користувацький шаблон, який налаштований на ваше підприємство.

У правій частині вікна Регламентована звітність по клавіші Ins створити Розрахунок з Типом розрахунку – Первинний розрахунок.

По пункту меню Звіт / Формування звіту обрати звітну форму. Заповнити параметри звіту, вказавши номер та дату довідки, обравши необхідний рахунок. Для вивантаження довідки у формат DBF-файлу зазначити шлях до необхідного каталогу.

Формування виписки банку про надходження у натуральній формі

- Орган Державної казначейської служби України на підставі наданої Довідки про надходження у натуральній формі відображає дохід та касові видатки від безоплатного надходження активів у виписці банку.

Формування виписку банку здійснюється у системі Керування фінансовими розрахунками / Розрахункові й валютні рахунки в модулі Виписки банку.

Детальний порядок формування банківської виписки розглянуто в окремій нотатці.

- У полі Призначення клавішею F3 обрати необхідну підставу з

довідника Підстави. Банк та натиснути кнопку Обрати:

- при формуванні операції Надходження – Надходження ТМЦ у натуральній формі;

- при формуванні операції Платіж – Видатки у натуральній формі.

У бюджетній звітності доходи від безоплатно отриманих активів відображаються у Звіті про надходження і використання коштів, отриманих за іншими джерелами власних надходжень (форми № 4-2д, № 4-2м) за кодом рядка 020 «Від отриманих благодійних внесків, грантів та дарунків». Доходи від оприбуткування лишків та матеріальних цінностей, вилучених у результаті ліквідації необоротних активів, слід показувати у формах № 4-1д, № 4-1м «Звіт про надходження і використання коштів, отриманих як плата за послуги».

У фінансовій звітності доходи від безоплатно отриманих активів, робіт (послуг) відображаються у статті «Інші доходи від необмінних операцій» у рядку 2130 Звіту про фінансовий результат (форма № 2-дс). Доходи від оприбуткування активів, раніше не врахованих на балансі, також потрібно відображаються у формі № 2-дс у рядку 2030 «Доходи від продажу активів».