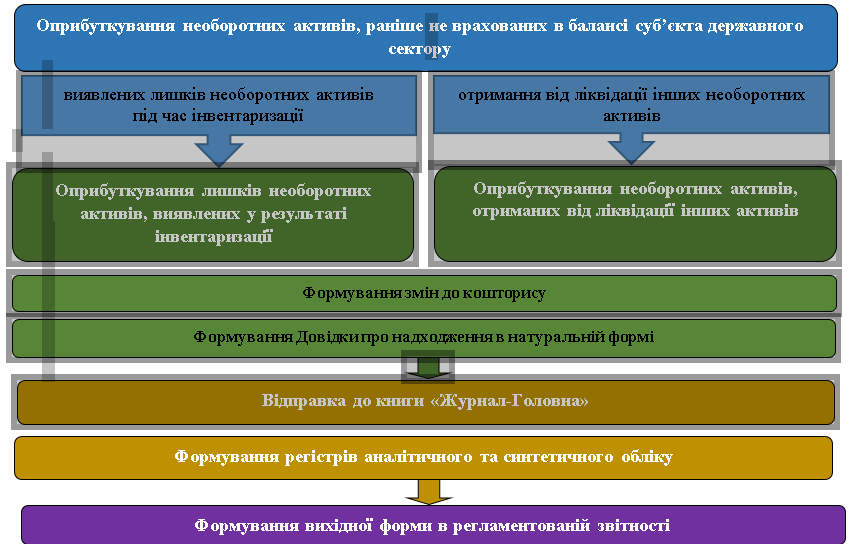

Технологія обліку оприбуткування необоротних активів, раніше не врахованих в балансі суб’єктами державного сектору

Оприбуткування необоротних активів, раніше не врахованих в балансі суб’єкта державного сектору здійснюється за рахунок:

- виявлених лишків під час інвентаризації;

- отримання від ліквідації інших необоротних активів.

- В залежності від обраної технології використовуються ті чи інші модулі.

Оприбуткування необоротних активів, раніше не врахованих в балансі суб’єкта державного сектору

Загальна схема оприбуткування необоротних активів, раніше не врахованих в балансі суб’єкта державного сектору

Оприбуткування лишків, виявлених у результаті інвентаризації

- У разі оприбуткування лишків, виявлених у результаті інвентаризації необоротних активів, які знаходяться в експлуатації здійснюється за Технологією отримання без оплати необоротних активів юридичних і фізичних осіб (крім суб’єктів державного сектору).

- У разі оприбуткування лишків, виявлених у результаті інвентаризації на складі (у

випадку коли необоротний актив не використовувався) і є потреба в додаткових

витратах для введення в експлуатацію:

- Сформувати Довідку змін до кошторису на суму отриманих необоротних активів у модулі Фінансове планування й аналіз / Кошторис та план асигнувань внести зміни до кошторису (див. нотатку Створення змін до кошторису).

- Сформувати капітальні інвестиції отриманого необоротного активу (див. нотатку Формування капітальних інвестицій активів).

- Збільшення капітальних інвестицій отриманого необоротного активу (у випадку коли оприбуткування необоротного активу вимагає додаткових витрат), на вкладці Специфікація ввести додаткові рядки специфікації (див. нотатку Формування капітальних інвестицій активів, які потребують монтажу).

- Сформувати Довідку про надходження в натуральній формі у модулі Бухгалтерський та податковий облік / Регламентована звітність (див. нотатку Формування Довідки про надходження в натуральній формі).

- Ввести в експлуатацію оприбуткований необоротний актив (див. нотатку Введення в експлуатацію).

- На підставі первинних документів сформувати регістри бухгалтерського обліку:

- 3.1. Картки (книги) аналітичного обліку у модулі Бухгалтерський та податковий облік / Головна книга / Регламентована звітність (див. нотатку Формування карток (книг) аналітичного обліку).

- 3.2. Меморіальні ордери у модулі Бухгалтерський та податковий облік / Головна книга / Меморіальні ордери (див. нотатку Формування меморіальних ордерів).

- На підставі сформованих регістрів бухгалтерського обліку сформувати:

- Регламентовану звітність у модулі Бухгалтерський та податковий облік / Головна книга / Регламентована звітність (див. нотатку Формування форм регламентованої звітності бюджетної установи).

Оприбуткування необоротних активів, отриманих від ліквідації інших необоротних активів

У разі оприбуткування необоротних активів, отриманих від ліквідації інших необоротних активів здійснюється за Технологією отримання без оплати необоротних активів юридичних і фізичних осіб (крім суб’єктів державного сектору).