Технологія обліку придбання (розробки) необоротних активів суб’єктами державного сектору

Придбання (розробка) матеріальних і нематеріальних необоротних активів та довгострокових біологічних активів суб’єктами державного сектору здійснюється:

- за рахунок коштів загального фонду кошторису;

- за рахунок коштів спеціального фонду кошторису.

В залежності від обраної технології використовуються ті чи інші модулі.

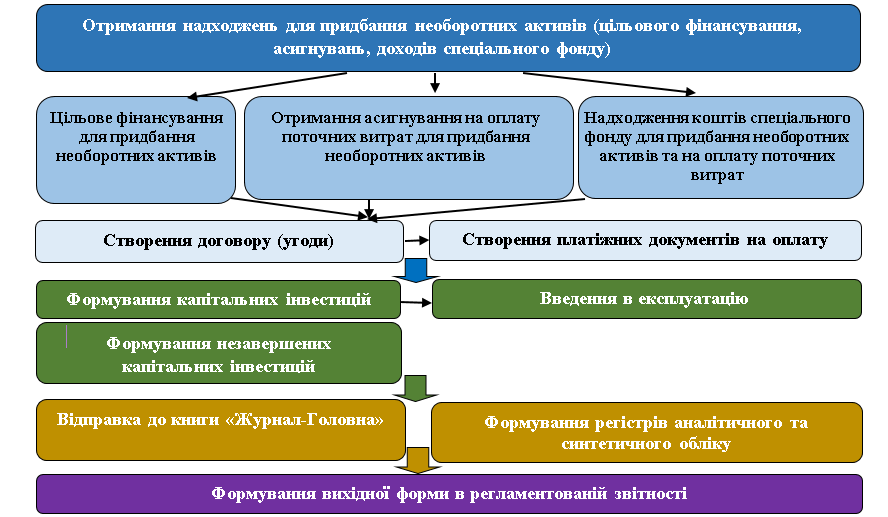

Загальна схема придбання (розробка) необоротних активів за рахунок коштів загального і спеціального фондів кошторису

- При надходженні на реєстраційні рахунки установи цільового фінансування, коштів

спеціального фонду для придбання необоротних активів, коштів загального фонду на

оплату поточних витрат на придбання необоротних активів сформувати:

- Виписку банку про надходження коштів у модулі Керування фінансовими розрахунками / Облік грошових коштів / Розрахункові й валютні рахунки / Виписки банку (див. нотатку Обробка банківських виписок).

- Заключити Договір на придбання необоротних активів:

- Створити Договір на придбання необоротних активів у модулі Керування фінансовими розрахунками / Ведення договорів / Картотека обліку договорів (див. нотатку Створення картки договору).

- Створити специфікацію на вкладці Специфікація (див. нотатку Створення специфікації договору).

- На підставі договору сформувати зобов’язання (див. нотатку Створення зобов’язань

(юр. та фін.) і платіжних доручень):

- Реєстр бюджетних зобов’язань. У модулі Керування фінансовими розрахунками / Розрахунки з контрагентами / Реєстр зобов’язань створити на дату юридичні зобов’язання на суму договору.

- Реєстр фінансових бюджетних зобов’язань. На підставі створеного юридичного зобов’язання створити фінансове бюджетне зобов’язання.

- Платіжне доручення. На підставі створеного фінансового зобов’язання створити платіжне доручення.

- На підставі платіжного доручення сформувати:

- Виписку банку про перерахування постачальнику коштів за придбані необоротні активи у модулі Керування фінансовими розрахунками / Облік грошових коштів / Розрахункові й валютні рахунки / Виписки банку.

- Сформувати капітальні інвестиції на придбані необоротні активи:

- Створити прибуткову товарну накладну у модулі Логістика / Облік закупок / Прибуткові товарні накладні для формування капітальних інвестицій на придбані необоротні активи (див. нотатку Формування капітальних інвестицій необоротних активів).

- Збільшення капітальних інвестицій придбаних необоротних активів (у випадку коли придбання необоротних активів вимагає монтажу чи додаткових витрат), на вкладці Специфікація ввести додаткові рядки специфікації (див. нотатку Формування капітальних інвестицій необоротних активів, які потребують монтажу).

- Збільшення вартості незавершених капітальних інвестицій (якщо капітальні інвестиції відносяться до незавершених) проводиться у модулі Логістика / Облік запасів / Запаси на складах / Акти комплектації (див. нотатку Акти комплектації).

- Ввести в експлуатацію придбаний необоротний актив (див. нотатку Формування документу

про введення в експлуатацію необоротних активів):

- Створити Акт введення в експлуатацію у модулі Облік основних

засобів / Документи руху ОЗ.

Примітка:При одержанні необоротних активів у постачальників та підрядників (без попередньої оплати) спочатку формуємо Капітальні інвестиції (п.5), а потім відображаємо процес придбання необоротних активів за пп. 3.б та с., п. 4.

- Створити Акт введення в експлуатацію у модулі Облік основних

засобів / Документи руху ОЗ.

- На підставі первинних документів сформувати регістри бухгалтерського обліку:

- Картки (книги) аналітичного обліку у модулі Бухгалтерський та податковий облік / Головна книга / Регламентована звітність (див. нотатку Формування карток (книг) аналітичного обліку).

- Меморіальні ордери у модулі Бухгалтерський та податковий облік / Головна книга / Меморіальні ордери (див. нотатку Формування меморіальних ордерів).

- На підставі сформованих регістрів бухгалтерського обліку сформувати Регламентовану звітність у модулі Бухгалтерський та податковий облік / Головна книга / Регламентована звітність (див. нотатку Формування форм регламентованої звітності бюджетної установи).