Налаштування військового збору згідно змін чинного законодавства з 1 грудня 2024 року

Суть змін:

Закон України від 10 жовтня 2024 року № 4015-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо забезпечення збалансованості бюджетних надходжень у період дії воєнного стану» (далі – Закон) набрав чинності з 1 грудня 2024 року

Законом внесені зміни та доповнення до низки законодавчих актів України, зокрема, до Податкового кодексу України (далі – Кодекс) в частині підвищення ставки військового збору до 5 відсотків. від об’єкта оподаткування (крім окремих категорій платників цього збору, для яких ставка залишається на рівні 1,5 відсотка).

Підпунктом 169.4.1 пункту 169.4 статті 169 розділу IV Кодексу встановлені особливості віднесення доходів у вигляді заробітної плати до відповідних податкових періодів.

Так, якщо платник податку отримує доходи у вигляді заробітної плати за період її збереження згідно із законодавством, у тому числі за час відпустки або перебування платника податку на лікарняному, то з метою визначення граничної суми доходу, що дає право на отримання податкової соціальної пільги, та в інших випадках їх оподаткування, такі доходи (їх частина) відносяться до відповідних податкових періодів їх нарахування.

Враховуючи викладене, до доходів (їх частини), які нараховані (виплачені, надані) податковими агентами платникам податку у вигляді заробітної плати, у тому числі за час відпустки, у вигляді виплат, пов’язаних з тимчасовою втратою працездатності (за час перебування платника податку на лікарняному), за податкові періоди до 1 грудня 2024 року застосовується ставка військового збору 1,5 відсотки незалежно від дати їх фактичної виплати (надання).

До зазначених доходів, які будуть нараховані (виплачені, надані) за податкові періоди після 1 грудня 2024 року, застосовується ставка військового збору 5 відсотків.

До виплат (частини виплат), пов’язаних з тимчасовою втратою працездатності, у разі перебування платника податку на лікарняному в періоді до 1 грудня 2024 року, застосовується ставка військового збору 1,5 відсотки незалежно від того, що нарахування (виплата, надання) будуть проведені у грудні 2024 року.

Зазначені виплати (частини виплат) у разі перебування платника податку на лікарняному у періоді після 1 грудня 2024 року оподатковуються за ставкою військового збору у розмірі 5 відсотків.

До доходу (частини доходу) у вигляді заробітної плати за час перебування платника податків у відпустці до 1 грудня 2024 року застосовується ставка військового збору 1,5 відсотка, а за час перебування платника податків у відпустці після 1 грудня 2024 року застосовується ставка військового збору 5 відсотка незалежно від того, коли будуть проведені нарахування (виплата, надання) таких доходів.

При цьому якщо платнику податку були нараховані (виплачені, надані) такі доходи у листопаді 2024 року за період перебування у відпустці як у листопаді, так і в грудні, то роботодавець має провести перерахунок утриманих (перерахованих) сум військового збору в порядку, визначеному пунктом 169.4 статті 164 розділу IV Кодексу.

Згідно роз’яснення https://tax.gov.ua/media-tsentr/novini/847129.html

Щодо законодавчих змін у справлянні військового збору податковими агентами (в тому числі роботодавцями)!

Прес-служба Державної податкової служби України, опубліковано 02 грудня 2024 о 16:24

Коментар - Це означає, що як і для ПДФО так і ВЗ, сума відпускних, лікарняних, та інших нарахувань у вигляді заробітної плати за період її збереження відносяться до відповідних податкових періодів за які вони нараховані.

Заробітна плата за період її збереження — це оплата, яку працівник отримує за період, коли він фактично не виконував своїх трудових обов’язків, але відповідно до законодавства зберігав право на отримання зарплати.

Отже Заробітна плата, що нарахована у грудні за інші періоди відноситься до поточного податкового періоду, і для неї застосовується ставка 5% с 1 грудня. А Відпустки, Лікарняні та інші нарахування за період збереження ЗП відносяться до податкових періодів за які вони нараховані. Тобто відпустка нарахована в листопаді за грудень, відноситься до грудня, а отже ставка повинна бути 5% і необхідно зробити перерахунок. А лікарняний нарахований у грудні за листопад відноситься до листопада, тому ставка повинна бути 1,5%

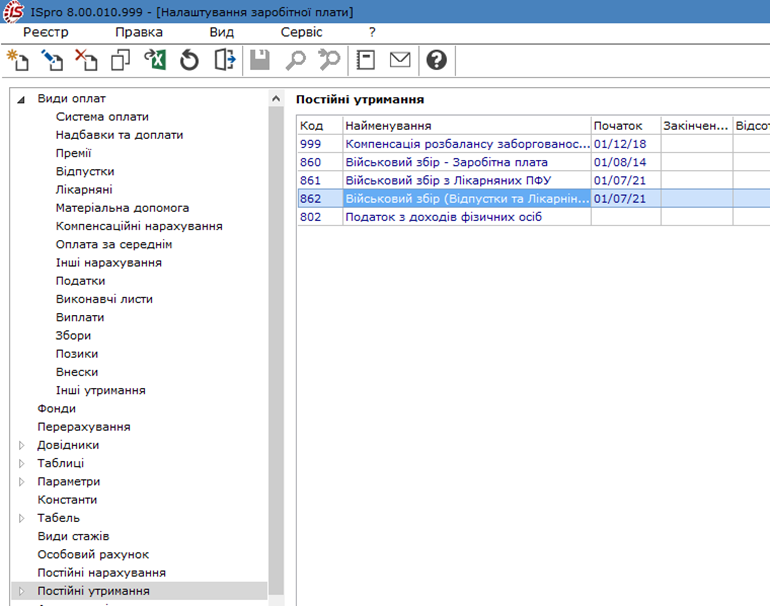

Налаштування у програмі:

Модуль Налаштування системи Облік персоналу/Облік праці й заробітної плати.

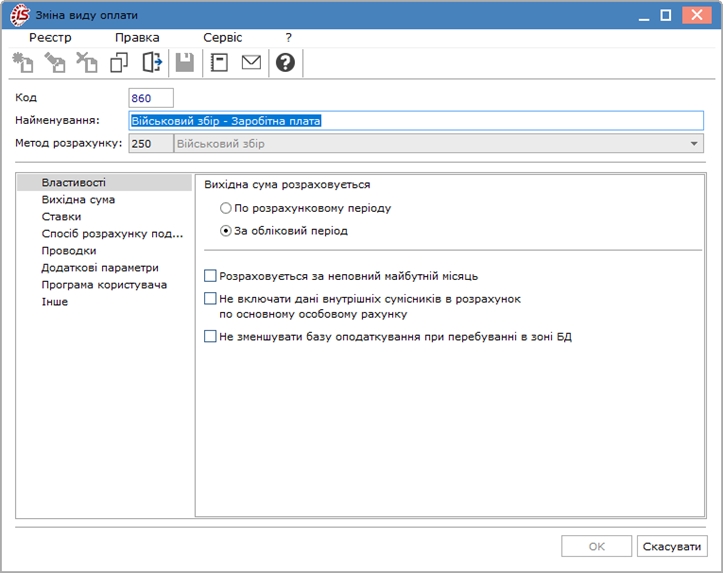

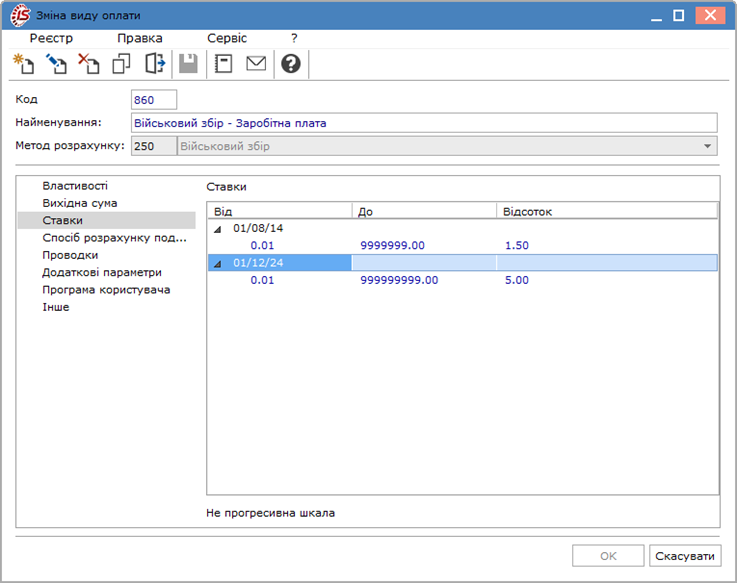

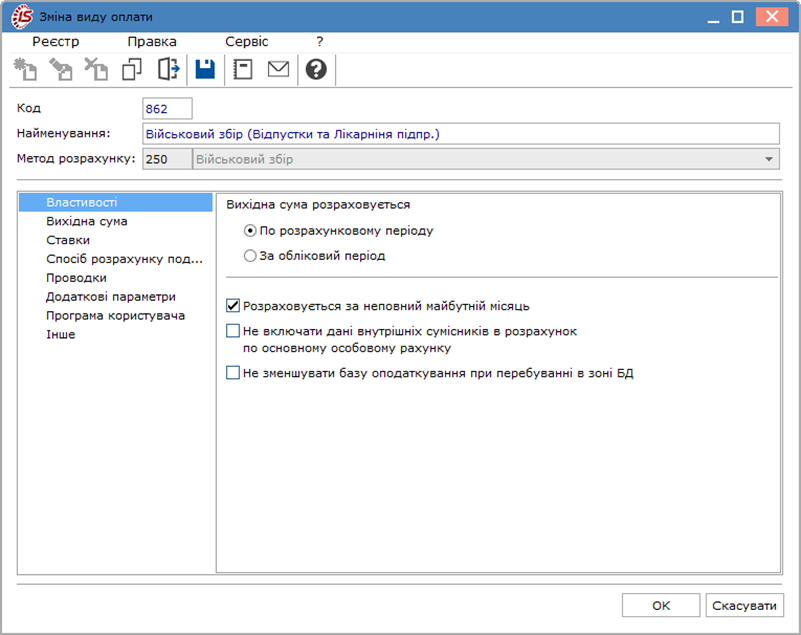

1. Для виду оплати Військовий збір (існуючий).

Параметр Вихідна сума розраховується – За обліковий період (так і залишається).

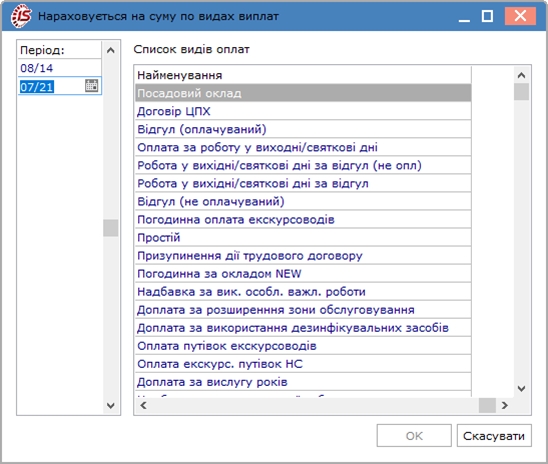

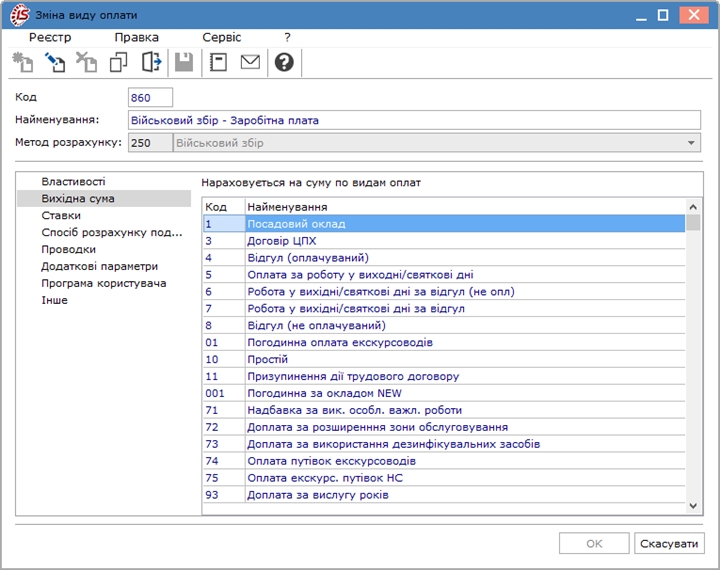

Вкладка Вихідна сума:

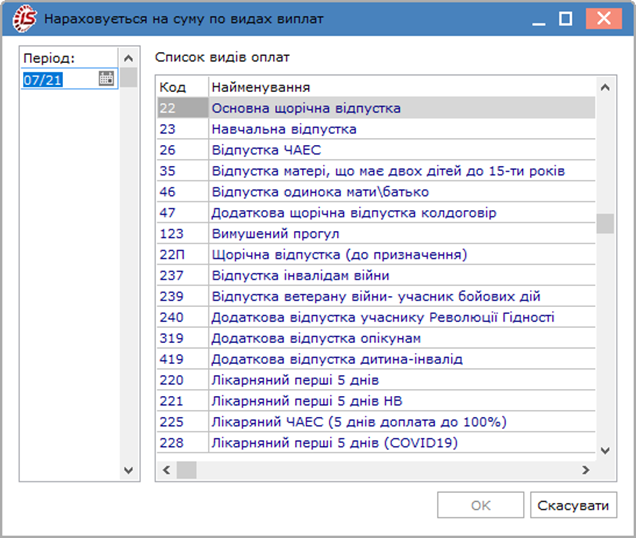

Змінити входимість видів оплат по клавіші F4. Зі списку на дату забрати види оплат, що повинні рахуватися по розрахунковому періоду (в даному випадку для періоду 07.2021). Тобто виключити відпустки, лікарняні та інші види оплат, що рахуються, як нарахування заробітної плати за період її збереження.

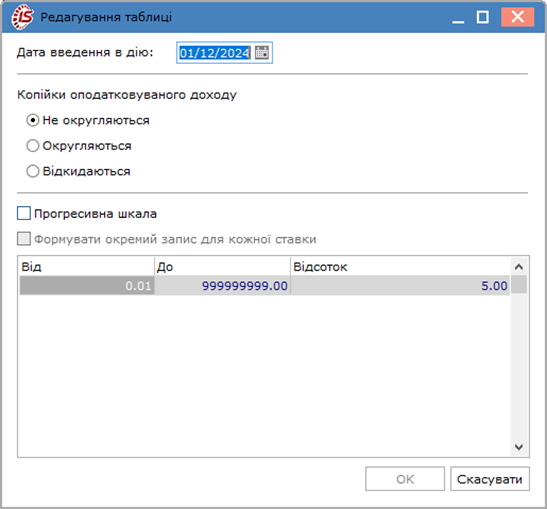

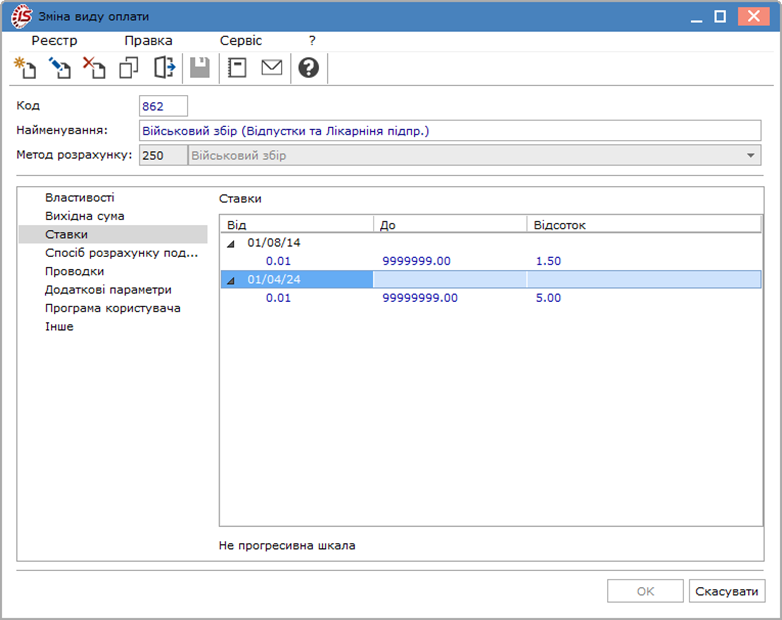

Додати на вкладці Ставки новий запис на дату 01.12.2024 ставку 5% по клавіші Ins.

Натиснути кнопку ОК.

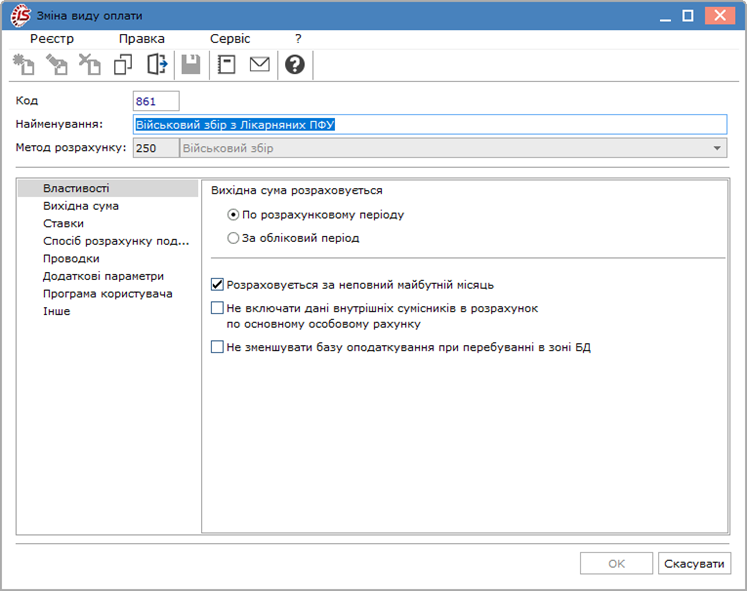

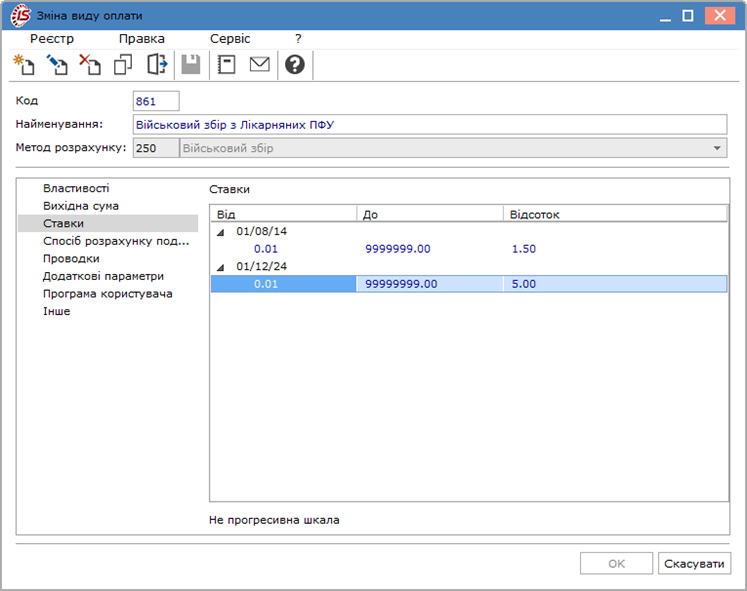

2. Якщо в організації був створений окремо Військовий збір з лікарняних ПФУ, то змінюємо налаштування.

В пункті Вихідна сума розраховується – встановити параметр По розрахунковому періоду, параметр Розраховується за неповний майбутній місяць.

Додати на вкладці Ставки новий запис на дату 01.12.2024 ставку 5% по клавіші Ins.

Натиснути кнопку ОК.

3. Створити новий вид оплати для записів відпусток і лікарняних, які були, можна шляхом копіювання існуючого або з ВЗ ПФУ (якщо він є). Після чого змінити налаштування.

У пункті Вихідна сума внести з періоду, аналогічний тому, який коригувався у військовому зборі з заробітної плати.

Ті види оплати, що там були прибрані. Додати відпустки, лікарняні та нарахування які повинні включатися по розрахунковому періоду.

На вкладці Ставки ввести інформацію за період до 01.12.2024 та на 01.12.2024.

Натиснути кнопку ОК.

4. В пункті Постійні утримання по підприємству створити запис Військовий збір, новий та ввести в дію з дати попередніх військових зборів. В прикладі, за 01.07.2021