Створення операцій та їх види

Створення операцій проводиться безпосередньо у виписці банку за видом реєстру Групування по датах у середині банківського дня або безпосередньо по за видом реєстру Операції по рахунку. Створення операції можливо в ручному режимі і через формування даних з клієнт-банк (Клієнт-Банк). В даному матеріали розглянуто створення операції в ручному режимі.

Якщо вид реєстру відображається як Групування по датах, то, для створення операції в

певній даті, необхідно відкрити дату подвійним натиском лівої кнопки миші (по пункту меню

Реєстр / Відкрити, по клавіші Enter або за допомогою піктограми на панелі

інструментів ![]() ) і далі, в реєстрі

операцій, перейти вже до створення операції.

) і далі, в реєстрі

операцій, перейти вже до створення операції.

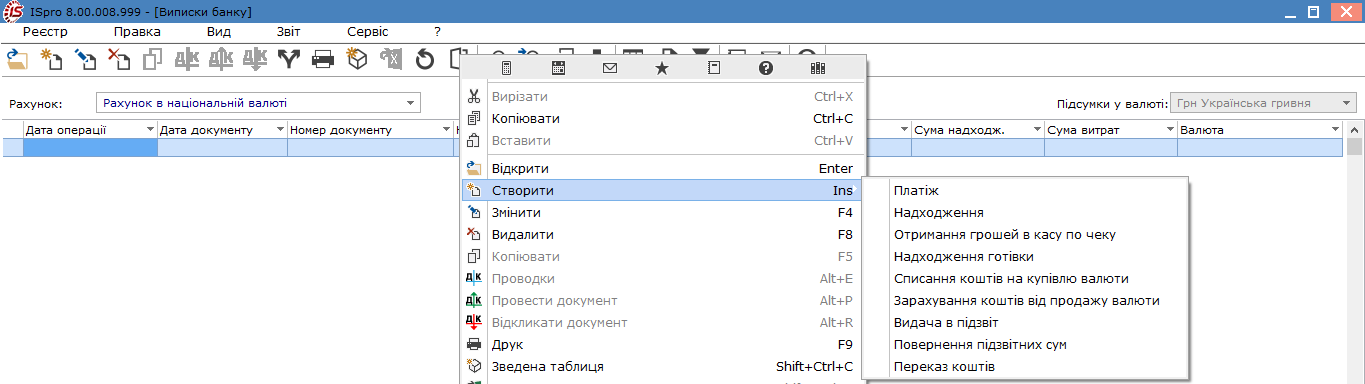

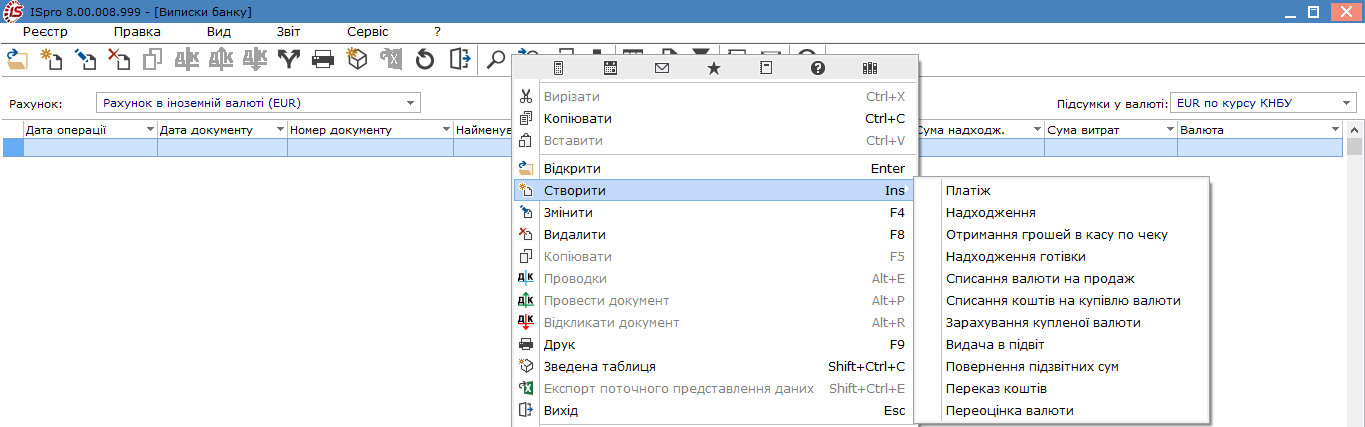

В реєстрі Операції по рахунку перейти по пункту меню Реєстр / Створити (по

клавіші Ins або за допомогою піктограми на панелі інструментів –![]() ). В меню, що спливає, обирається тип операції.

). В меню, що спливає, обирається тип операції.

Перелік операцій по рахунках у національній валюті та іноземній валюті дещо відрізняється.

У виписках банку по рахунках у національній валюті створюються/відображаються наступні операції:

У виписках банку в іноземній валюті створюються / відображаються наступні операції:

Спільними є операції Платіж, Надходження, Отримання грошей в касу по чеку, Надходження готівки, Списання коштів на купівлю валюти, Видача в підзвіт, Повернення підзвітних сум, Переказ коштів.

У виписці банку в національній валюті присутня операція Зарахування коштів від продажу валюти.

У виписці банку в іноземній валюті присутні операції Списання валюти на продаж, Зарахування купленої валюти, Переоцінка валюти.

Стислий зміст операцій полягає в наступному:

- Платіж – операція з перерахування коштів на рахунок контрагента, на підставі документів виставлених до оплати;

- Надходження – зарахування коштів, що надійшли на рахунок від контрагента;

- Отримання грошей в касу по чеку – отримання готівки в касу з розрахункового рахунку на підставі чеку;

- Надходження готівки – зарахування готівки на розрахунковий рахунок;

- Списання валюти на продаж - списання коштів з валютного рахунку для продажу;

- Списання коштів на купівлю валюти – списання коштів на купівлю валюти, на підставі заяви на купівлю валюти;

- Зарахування коштів від продажу валюти – зарахування грошей, що отримані від продажу валюти, на підставі виписки банку;

- Зарахування купленої валюти - зарахування купленої іноземної валюти на підставі виписки банку;

- Видача в підзвіт – перерахування коштів на рахунки підзвітним особам;

- Повернення підзвітних сум – повернення невитрачених підзвітних коштів на розрахунковий рахунок підприємства;

- Переказ коштів – переказ коштів з одного рахунку підприємства на інший;

- Переоцінка валюти - операція призначена для перерахунку залишку коштів на валютному рахунку в гривневому еквіваленті по курсу НБУ.

Детальна характеристика видів операцій, що створюються/відображаються у виписці банку за різними валютами, розглядається за посиланнями: