Методи амортизації

У довіднику Методи амортизації наведені алгоритми (бухгалтерські, податкові та управлінські) нарахування амортизації. Розробником поставляються основні алгоритми розрахунку амортизації, налаштовані згідно з останніми змінами в законодавстві (відображені чорним кольором). Ознака методу (системний або користувацький) виводиться в полі під реєстром.

В полі Тип методу по клавіші F3 або шляхом натискання кнопки зі стрілкою

(![]() ) обирається метод та

відповідно до обраного методу будується реєстр методів амортизації. Якщо поле вільне, то

відображається весь перелік методів амортизації.

) обирається метод та

відповідно до обраного методу будується реєстр методів амортизації. Якщо поле вільне, то

відображається весь перелік методів амортизації.

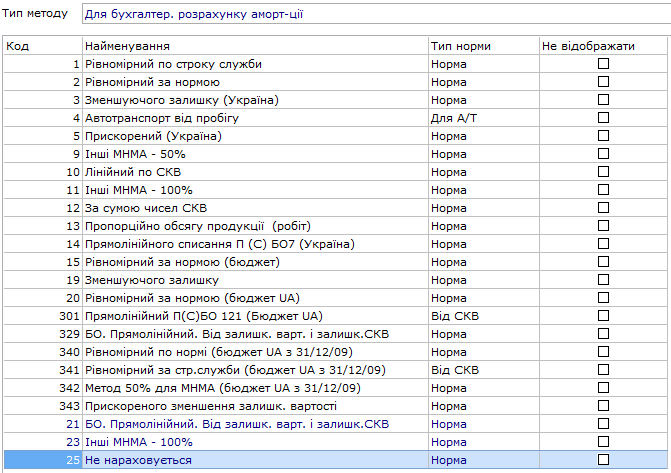

У колонці Не відображати можна проставляти відмітки, згідно з якими зі списку методів амортизації позиції будуть приховані на картці ОЗ (вкладка Знос), а сам метод буде не доступний.

Методи нарахування амортизації для підприємств у бухгалтерському обліку зазначені у:

- НП(С)БО 7 "Основні засоби" (для основних засобів і МНМА);

- НП(С)БО 8 "Нематеріальні активи".

Для основних засобів передбачено наступні методи амортизації (п.26 НП(С)БО 7): прямолінійний, зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивний, виробничий.

Амортизація по МНМА (п.27 НП(С)БО 7) нараховується за методом 50/50 відсотків або 100% списання вартості при введенні об'єкта в експлуатацію.

Амортизація по нематеріальних активах (п.27 НП(С)БО 8) може нараховуватись за прямолінійним методом, а також іншими методами, що визначені у НП(С)БО 7 "Основні засоби".

Для цілей податкового обліку згідно Податкового Кодексу України розділу ІІІ. Податок на прибуток у відповідності до статті 138.3.1. розрахунок амортизації основних засобів та нематеріальних активів здійснюється відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності. При такому розрахунку застосовуються методи нарахування амортизації, передбачені національними положеннями (стандартами) бухгалтерського обліку. МНМА, згідно ПКУ, не амортизуються.

Розробниками комплексу для підприємств налаштовані наступні системні методи нарахування амортизації (далі надається характеристика методів, що визначені законодавством на поточний час):

- 3 – Зменшувального залишку (Україна) - метод зменшення залишкової вартості згідно з податковим законодавством. Сума амортизації за період дорівнює добутку залишкової вартості на початок звітного періоду на річну норму амортизації, і розділеному на тип періоду;

- 9 – Інші МНМА (50%) – нарахування амортизації проводиться при передачі в експлуатацію в розмірі 50%;

- 10 – Лінійний по СКВ – прямолінійний метод нарахування амортизації, нарахування амортизації проводиться в залежності від строку корисного використання і періодів корисного використання. Сума амортизації за період дорівнює результату ділення річної суми амортизації на кількість періодів корисного використання в році. Річна сума амортизації обчислюється діленням первісної вартості на строк корисного використання в роках;

- 11 – Інші МНМА (100%) – нарахування амортизації проводиться при передачі в експлуатацію в розмірі 100%;

- 12 – За сумою чисел СКВ – кумулятивний метод нарахування амортизації, сума амортизації дорівнює добутку первісної вартості на кумулятивний коефіцієнт. Кумулятивний коефіцієнт дорівнює результату ділення числа років, що залишається до кінця очікуваного терміну використання об’єкта з урахуванням поточного на суму чисел років корисного використання об’єкта;

- 13 – Пропорційно обсягу продукції (робіт) - виробничий метод, застосовується для основних засобів, які експлуатуються нерівномірно. Величина амортизації є результатом експлуатації об’єкта і залежить від обсягу виготовленої на ньому продукції. Сума амортизації дорівнює добутку первісної вартості на виробничу ставку амортизації. виробнича ставка дорівнює результату ділення виробітку за поточний період на план виробітку;

- 14 – Прямолінійного списання П(С)БО 7 (Україна) – за цим методом сума амортизації визначається діленням вартості, яка амортизується основних засобів на очікуваний період часу використання об’єкта (СКВ). Амортизаційна вартість дорівнює різниці первісної та ліквідаційної вартостей;

- 321 – Прямолінійний UA ПК-2011. Від первісної вартості й СКВ;

- 322 – Зменшення залишкової вартості UA ПК-2011;

- 323– Прискореного зменшення залишку. вартості UA ПК-2011;

- 324 – Кумулятивний UA ПК-2011;

- 325 – Виробничий UA ПК-2011;

Для того щоб по картці був проведений розрахунок амортизації методами 321-324, необхідна наявність в картці заповненого поля СКВ загальний податковий.

Для методу 325 – Виробничий UA ПК-2011 необхідна наявність в картці заповненого поля Вхідний виробіток (вкладка Знос), а також збереженого з відомості Бухгалтерської амортизації за поточний період поля Виробіток за період (Вкладка Бух. Аморт.). Тобто, якщо на підприємстві використовується Виробничий метод розрахунку амортизації, то необхідно спочатку розрахувати бухгалтерську амортизацію, затвердити відомість, а потім виконувати розрахунок податкової амортизації.

Для державного сектору методи амортизації визначені у:

- НП(С)БО 121 "Основні засоби" (розділ IV п. 8) - амортизація основних засобів нараховується за прямолінійним методом, а МНМА за методом 50/50 відсотків;

- НП(С)БО 122 "Нематеріальні активи" (розділ IV п.6) для нарахування амортизації по нематеріальних активах визначений прямолінійний метод.

Розробниками комплексу для державного сектору налаштовані наступні системні методи нарахування амортизації (далі надається характеристика методів, що визначені законодавством на поточний час):

- 301 – Прямолінійний П(С)БО 121 (бюджет UA);

- 342 – Метод 50% для МНМА (бюджет UA з 31/12/09);

Також в комплексі налаштовані й інші методи амортизації, їх наявність (не видалення) зумовлена періодичними змінами в законодавстві щодо методів нарахування амортизації і ймовірністю використання їх в майбутньому. Крім того ці методи можна використовувати в цілях управлінського обліку. До таких методів належать:

- 1 – Рівномірний по строку служби – нарахування амортизації проводиться в залежності від СКВ (строк корисного використання). Первісна вартість об’єкта, поділена на СКВ (міс.), являє собою суму амортизації за місяць. Пропонується для нарахування амортизації по нематеріальних активах;

- 2 – Рівномірний за нормою – нарахування амортизації проводиться в залежності від річної норми амортизації. Річна сума амортизації визначається поділенням первісної вартості на норму. Потім обчислюється сума амортизації за період поділенням річної суми амортизації на тип періоду;

- 4 – Автотранспорт від пробігу – нарахування амортизації проводиться в залежності від фактичного пробігу (виробітку) в поточному обліковому періоді, помноженого на норму зносу для Автотранспорту у % з довідника норм амортизації;

- 5 – Прискорений (Україна) або податковий метод прискореної амортизації, амортизація нараховується від первісної вартості об’єктів основних засобів за річними нормами;

- 6 – Для ОЗ групи 1 (податковий) – нарахування амортизації проводиться згідно податкового законодавства;

- 7 – Для ОЗ групи 2 і 3 (податковий) – нарахування амортизації проводиться згідно податкового законодавства;

- 15 – Рівномірний за нормою (бюджет) – нарахування амортизації проводиться в залежності від річної норми амортизації. Річна сума амортизації визначається діленням первісної вартості на норму. Потім обчислюється сума амортизації за період діленням річної суми амортизації на тип періоду. Метод був призначений для бюджетних організацій;

- 16 – Лінійний (податковий);

- 17 – Нелінійний (податковий);

- 18 – Пооб’єктний з урахуванням непрацюючих ОЗ (Україна);

- 19 – Зменшуючого залишку;

- 20 – Рівномірний за нормою (бюджет UA);

- 300 – Рівномірний за строком служби управлінський;

- 326 – Податковий МНМА 50% UA ПК-2011;

- 327 – Податковий МНМА 100% UA ПК-2011;

- 328 – ПО (податковий облік). Прямолінійний. Від залишкової вартості і залишкового СКВ;

- 329 – БО (бухгалтерський облік). Прямолінійний. Від залишкової вартості і залишку СКВ;

- 340 – Рівномірний по нормі (бюджет UA з 31/12/09);

- 341 – Рівномірний за стр. служби (бюджет UA з 31/12/09);

- 343 – Прискореного зменшення залишкової вартості.

Також в комплексі є можливість створювати власні алгоритми розрахунку амортизації – призначені для користувача. Дана можливість реалізовується двома способами:

- створення нового методу;

- копіювання наявного методу з можливістю редагування.

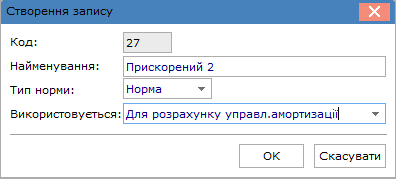

Створення методу виконується пункту меню Реєстр / Створити (по клавіші Ins або за

допомогою піктограми на панелі інструментів – ![]() ).У вікні Створення запису вказується Найменування

нового методу, Тип норми (Норма, Для А/Т або Від СКВ) і вибирається використання

– Для бухгалтерського розрахунку амортизації, Для розрахунку податкової амортизації,

Для розрахунку управл. амортизації або Для розрахунку податкової амортизації нелінійний.

).У вікні Створення запису вказується Найменування

нового методу, Тип норми (Норма, Для А/Т або Від СКВ) і вибирається використання

– Для бухгалтерського розрахунку амортизації, Для розрахунку податкової амортизації,

Для розрахунку управл. амортизації або Для розрахунку податкової амортизації нелінійний.

Після створення алгоритму розрахунку, в списку методів нарахування амортизації з’являється

новий рядок з ознакою користувацький метод. Редагування користувацького методу

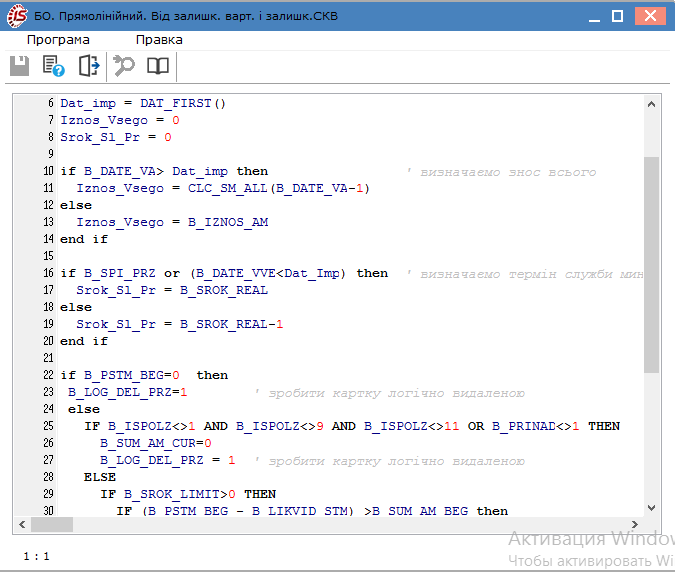

амортизації здійснюється по пункту меню Реєстр / Змінити (по клавіші F4 або за

допомогою піктограми на панелі інструментів – ![]() ) чи по кнопці Редактор, що знаходиться в нижній частині вікна.

) чи по кнопці Редактор, що знаходиться в нижній частині вікна.

У вікні Редактора програм, здійснюється створення програми нарахування амортизації, причому при створенні методу вікно буде порожнім, а при копіюванні в вікні міститься скопійований текст вихідної програми, яка редагується відповідно до конкретних вимог. Використання користувальницької копії алгоритму амортизації має свої переваги: завжди є можливість змінити алгоритм амортизації відповідно до побажань користувача або змін в законодавстві.

Алгоритм амортизації використовує три типи норм амортизації: Норма,Для А/Т і Від СКВ (строк корисного використання). Тип норми задається в заголовку методу амортизації.

Залежно від типу норми формується значення змінної алгоритму амортизації B_NORM_AM на підставі даних довідника Норм амортизації:

- при виборі типу Норма змінна приймає значення з поля довідника Норма зносу в%;

- при виборі типу Для А/Т змінна приймає значення з поля Норма зносу в% для А/Т;

- при виборі типу Від СКВ змінна приймає значення з поля Норма зносу.

Копіювання методів виконується по пункту меню Реєстр / Копіювати (по клавіші F5

або за допомогою піктограми на панелі інструментів – ![]() ). Далі проводиться коригування методу під потреби.

). Далі проводиться коригування методу під потреби.

У алгоритмах методів використовується період, визначений під час налаштування системи Облік основних засобів на вкладці Параметри. Всі параметри в методах нарахування амортизації використовуються на початок даного періоду, якщо тип підприємства Виробниче, і на кінець періоду, якщо тип підприємства Бюджетне. Для кожного основного засобу існує можливість визначення сезонності для алгоритмів розрахунку амортизації. Налаштування цього параметра проводиться в картці ОЗ, і в тому випадку, якщо програма виявляє ознаку сезонності, то періоди бухгалтерського обліку відповідають призначеним для користувача налаштувань параметра сезонності.

За потреби, в алгоритмі розрахунку амортизації виконується логічне видалення картки у відомості. У методі амортизації є реквізит Ознака логічного видалення – B_LOG_DEL_PRZ.

- B_LOG_DEL_PRZ = 0 – звичайний стан картки у відомості;

- B_LOG_DEL_PRZ = 1 – логічно видалена картка (сіра) у відомості.

У меню всередині відомості амортизації для фізичного видалення зазначених логічно видалених карток використовується пункт Видалити логічно видалені.