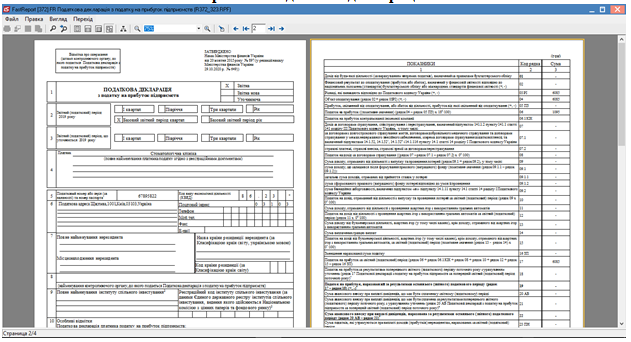

Формування Податкової декларації з податку на прибуток

До Податкової декларації з податку на прибуток складаються додатки:

- Додаток АВ Розрахунок авансового внеску з податку на прибуток підприємств на суму виплачених дивідендів (прирівняних до них платежів);

- Додаток ЗП Зменшення нарахованої суми податку;

- Додаток ПН Розрахунок податкових зобов’язань нерезидента та прибутку від операцій з безпроцентними (дисконтними) облігаціями;

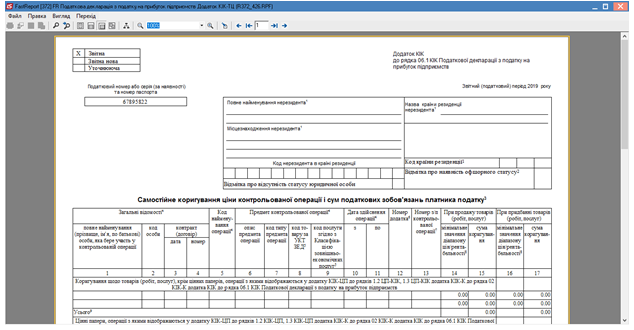

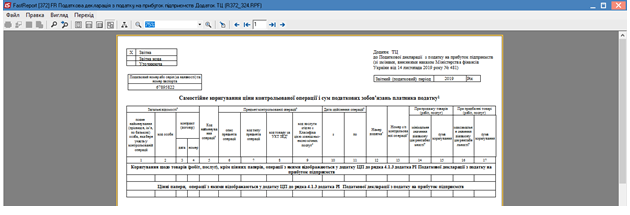

- Додаток ТЦ Самостійне коригування ціни контрольованої операції і сум податкових зобов’язань платника податку;

- Додаток ВПРозрахунок податкових зобов’язань за період, у якому виявлено помилку;

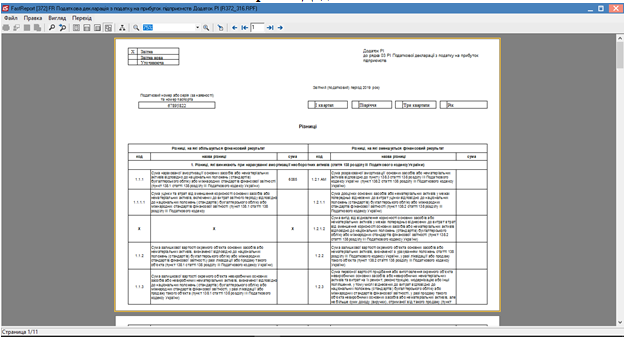

- Додаток РІ Різниці;

- Додаток ПЗ Розрахунок прибутку, що звільняється від оподаткування та податкові пільги;

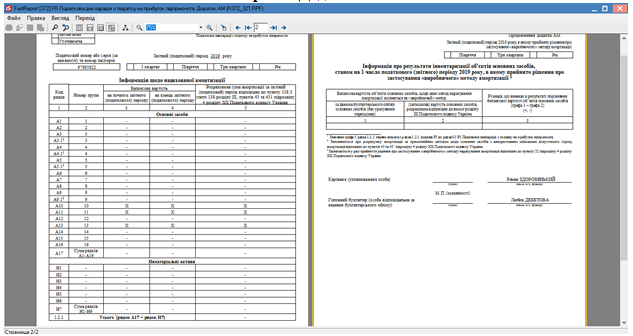

- Додаток АМ Інформація щодо нарахованої амортизації;

- Додаток ЦП Цінні папери;

- Додаток ПП Інформація про суми податкових пільг;

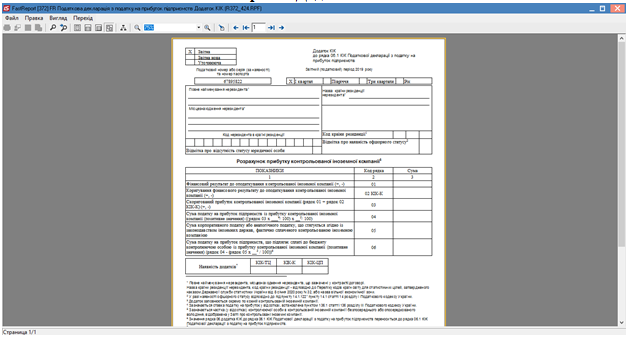

- Додаток КК Розрахунок прибутку контрольованої іноземної компанії (має три

додатки):

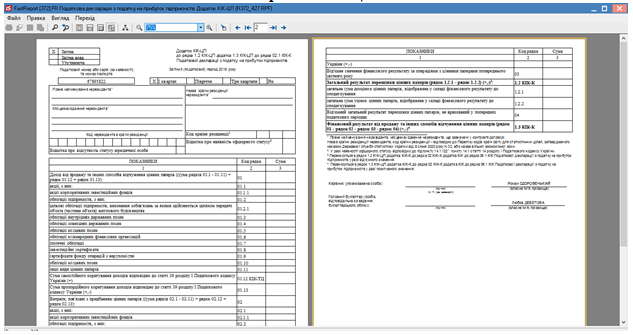

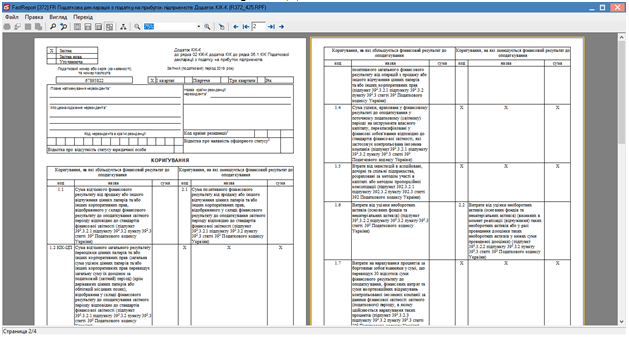

- Додаток КІК-К Коригування;

- Додаток КІК-ТЦ Самостійне коригування ціни контрольованої операції і сум податкових зобов’язань платника податку;

- Додаток КІК-ЦА Цінні папери контрольованої іноземної компанії.

Для формування декларації спочатку треба сформувати форму фінансової звітності № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)», додатки до декларації, а потім вже створювати декларацію. На одному підприємстві одночасно складаються не всі додатки, а лише ті, що відповідають господарським операціям даного платника податку. Тому далі розглянемо алгоритм формування Податкової декларації з податку на прибуток з додатками ТЦ, РІ, ПЗ, АМ, КІК (з додатками до нього).

Алгоритм формування декларації в системі наступний:

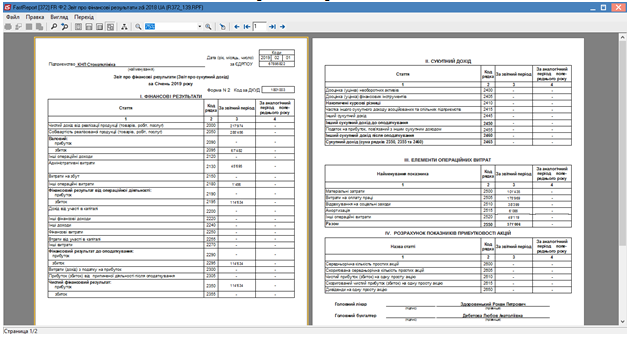

1 крок – форма № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)»

2 крок – додаток КІК-ТЦ;

3 крок – додаток КІК-ЦП;

4 крок – на підставі додатків КІК-ТЦ та КІК-ЦП формується додаток КІК-К;

5 крок – на підставі додатку КІК-К формується додаток КІК;

6 крок – додаток АМ;

7 крок – додаток ТЦ;

8 крок – на підставі додатків АМ і ТЦ формується додаток РІ;

9 крок – додаток ПЗ;

10 крок – на підставі форми № 2 і додатків РІ, ПЗ, КІК формується Податкова декларація з податку на прибуток.

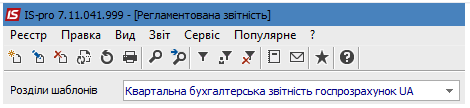

Заходимо до модуля Регламентована звітність. Спочатку у полі Розділи шаблонів обираємо Квартальна бухгалтерська звітність госпрозрахунок UA і формуємо форму фінансової звітності № 2 «Звіт про фінансові результати (Звіт про сукупний дохід)».

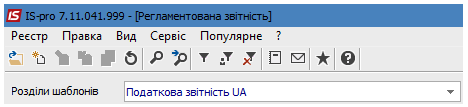

Далі у полі Розділи шаблонів обираємо Податкова звітність UA.

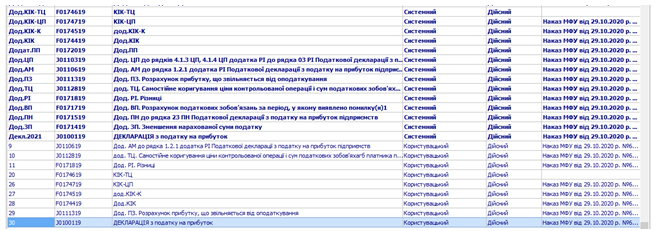

Налаштовані шаблони декларації та додатків до них відображені нижче. Для формування декларації і додатків використовуємо шаблони з типом Користувацький.

Для кожного звіту принцип формування єдиний (див. нотатку Створення регламентованої звітності). Обов’язково дотримуватись послідовності формування додатків , яка зазначена вище.

Крок 1. Форма № 2

Крок 2. Додаток КІК-ТЦ

Крок 3. КІК-ЦП

Крок 4. Додаток КІК-К

Крок 5. Додаток КІК

Крок 6. Додаток АМ

Крок 7. Додаток ТЦ

Крок 8. Додаток РІ

Крок 9. Додаток ПЗ

Крок 10. Податкова декларація