Загальна характеристика системи

Підсистема Облік праці й заробітної плати забезпечує виконання таких функцій:

- розрахунок різних видів нарахувань і утримань із заробітної плати та відрахувань до фондів;

- можливість налаштування алгоритму користувача для розрахунку суми по виду оплати або нарахування до фонду;

- ведення особових рахунків співробітників;

- зберігання наказів по призначеннях і переміщеннях працівників;

- зберігання архіву розрахункових листів працівників;

- підтримка довільної кількості різних графіків роботи;

- ведення табельного обліку по днях або у підсумку за місяць;

- можливість автоматичного перерахунку сум видів оплати і нарахувань до фондів за закриті періоди в разі змін законодавства або виявлення помилок;

- використання даних наказів при розрахунках поточного періоду;

- використання даних наказів при перерахунках закритих періодів;

- підтримка обліку внутрішнього сумісництва;

- підтримка обліку декількох систем оплати за один день;

- можливість ведення позамовного обліку;

- можливість обробки і зберігання первинних документів у вигляді пачок (тек);

- обробка індивідуальних і бригадних нарядів;

- формування платіжних відомостей, взаємозв’язок з касою;

- можливість виплати заробітної плати та аліментів через касу, банк ( в розрізі банків), ощадбанк або через пошту;

- можливість формування платіжних доручень на перерахування податків і внесків до бюджету і позабюджетні фонди при формуванні платіжних відомостей;

- формування списків на перерахування. Взаємозв’язок з банком;

- можливість формування проводок і передачі їх в підсистему Головна книга;

- формування звітів за видами оплати, замовленнями, бухгалтерськими рахунками, нарахуваннях до фондів та ін. Звіти формуються по підприємству і по підрозділах;

- можливість формування звітів за поточний період, за закриті періоди;

- формування довідок і звітів з податку на доходи;

- можливість експорту даних в систему M.E.Doc;

- можливість підготовки даних для персоніфікованого обліку внесків до Пенсійного фонду (об'єднана звітність).

Примітка:

Робота з підсистемою Облік праці й заробітної плати

можлива у поєднанні з використанням підсистеми Облік кадрів, що спрощує окремі

процедури та налаштування за рахунок використання наказів. У випадку окремого

(ізольованого) використання підсистеми Облік праці й заробітної плати внесення

даних щодо наказів та персональної інформації необхідної для обліку виконується через

ручне введення записів.

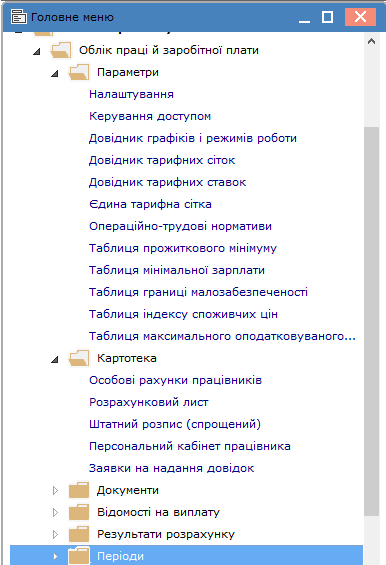

Структура підсистеми Облік праці й заробітної плати ієрархічна, включає шість груп модулів:

- Група Параметри, що включає модулі:

- Налаштування;

- Керування доступом;

- Довідник графіків і режимів роботи;

- Довідник тарифних сіток;

- Довідник тарифних ставок;

- Єдина тарифна сітка;

- Операційно-трудові нормативи;

- Таблиця прожиткового мінімуму;

- Таблиця мінімальної заробітної плати;

- Таблиця границі малозабезпеченості;

- Таблиця індексу споживчих цін;

- Таблиця максимального оподаткованого доходу;

- Група Картотека, що включає модулі:

- Група Документи, що включає модулі:

- Група Відомості на виплату, що включає модулі:

- Група Результати розрахунку, що включає модулі:

- Зведений реєстр документів (в стадії розробки);

- Аналітична розрахункова відомість;

- Форма 1ДФ (застарілий);

- Єдиний соціальний внесок (застарілий);

- Статистична звітність;

- Звіти;

- Централізований розрахунок зарплати;

- Об'єднана звітність;

- Е-лікарняні.

- Група Періоди, що включає модуль Керування періодами.

- Розрахунковий період – місяць і рік, за який проводиться розрахунок виду оплати;

- Обліковий період – місяць і рік, в якому проводиться розрахунок виду оплати;

- Поденний облік часу – спосіб обліку відпрацьованого часу, при якому відомо, де знаходився працівник у кожен з днів, в яку зміну і скільки годин він відпрацював;

- Підсумований облік часу – спосіб обліку відпрацьованого часу, при якому відома загальна кількість відпрацьованого часу за місяць без розбивки по днях;

- Змішаний облік часу – спосіб обліку відпрацьованого часу, коли по днях протабельовано частину місяця, а для іншої частини відома загальна кількість відпрацьованого часу. Наприклад, для робочого з відрядною оплатою праці в документі на наряд введена оплата за 10 днів без зазначення відпрацьованого часу в конкретних днях, а в розрахунковий лист введений лікарняний за 5 днів із зазначенням дат початку і кінця його дії;

- Замовлення – код виробничого замовлення, аналітичний код номенклатурної позиції або номенклатурної групи, або код наукової теми, на який відносяться витрати по заробітній платі;

- Вид оплати – вид нарахування, утримання або виплати;

- Метод розрахунку виду оплати – визначає призначення, властивості, поведінку і алгоритм розрахунку виду оплати;

- Сторнування – бухгалтерська правка записів нарахувань і утримань, здійснених в закритих періодах. Сторнування проводиться, наприклад, при збігу днів хвороби згідно з лікарняним листком з днями закритого періоду, зазначеними в табелі як робочі;

- Підрозділ приписки – підрозділ, в якому значиться працівник;

- Підрозділ фінансування – підрозділ, в якому працівник фактично виконував роботу, і на яке списується відповідна частина фонду оплати праці;

- Шифр виробничих витрат (ШВВ) – коду на який відносяться виробничі витрати. Наприклад, вид продукції або інше визначене підприємством кодування.